商业清洁机器人主要是指应用于大型商场、写字楼、机场、酒店等公共商业场所的智能清洁机器,能在无人驾驶方式下完成清洁作业。

受到“政策体系+经济环境+劳动供给+商业需求”等利好因素推动,我国商用服务机器人呈现快速增长态势。根据数据显示,2020年我国商用服务机器人市场规模达106.4亿元,同比增长83.03%。预计随着由于疫情影响和“无接触服务”的趋势,医疗场所、交通枢纽等公共重点场所对商用服务机器人的需求持续升温,未来我国仍商用清洁机器人市场将持续增长。

根据观研报告网发布的《2021年中国商用清洁机器人市场分析报告-市场供需现状与未来趋势预测》显示。受益于市场前景向好,包括小笨智能、艾可等陆续多家企业进入商用清洁赛道。从企业注册资金来看,玩家多为中小企业,注册资金 2000 万元以上的企业只占三成。从地区分布来看,主要集中在北京、上海、深圳及江苏四个地区。

总体来看,我国商用清洁机器人市场玩家众多,背景多元,皆处于探索阶段。高仙、女娲机器人、艾可、禧涤智能、达闼科技、深兰科技、金宇奥等是目前代表性企业。其中高仙机器人是我国最早深耕商用清洁领域的机器人公司之一,目前已形成完整产品矩阵,占有先发优势,拥有超过1000 家客户,旗下有 6 条主要产品线,且已于 2020 年完成 B+轮融资。

观研报告网发布的资料显示。2020 年疫情防控期间,商用清洁机器人市场进一步扩大,高仙年销量近 2000 台,在国内占有率已超过 80%。对比国内其它同业竞争者,高仙已率先跑通产品。预计随着持续迭代产品升级,实现规模化生产、落地,高仙有望成为商用智能清洁领域的龙头。

虽然市场前景不错,但目前商用清洁机器人的发展在技术层面上仍存在诸多挑战。据了解,商用清洁机器人是家用扫地机机器人和传统手推式、驾驶式清洁机器的融合升级。但由于其工作面积远大于家庭场景下的面积且无人工持续操作指引,且应用场景的人员密度大、移动速度较高,对定位的精准度和范围、路线规划、性能的稳定性、避障能力都提出了更高的要求。而市场当前技术尚未成熟,未能实现规模化生产、普及。同时,商用服务机器人的部署最快1.5个工作日,部署的流程还需要特殊执照,审批流程繁琐,沟通成本也高。总的来说,商用服务机器人的低效和复杂的部署阻碍了商业服务机器人的大面积落地。

受到“政策体系+经济环境+劳动供给+商业需求”等利好因素推动,我国商用服务机器人呈现快速增长态势。根据数据显示,2020年我国商用服务机器人市场规模达106.4亿元,同比增长83.03%。预计随着由于疫情影响和“无接触服务”的趋势,医疗场所、交通枢纽等公共重点场所对商用服务机器人的需求持续升温,未来我国仍商用清洁机器人市场将持续增长。

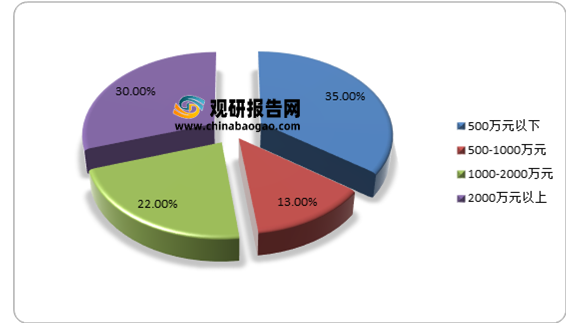

根据观研报告网发布的《2021年中国商用清洁机器人市场分析报告-市场供需现状与未来趋势预测》显示。受益于市场前景向好,包括小笨智能、艾可等陆续多家企业进入商用清洁赛道。从企业注册资金来看,玩家多为中小企业,注册资金 2000 万元以上的企业只占三成。从地区分布来看,主要集中在北京、上海、深圳及江苏四个地区。

中国商用清洁机器人企业注册资金分布

数据来源:公开数据整理

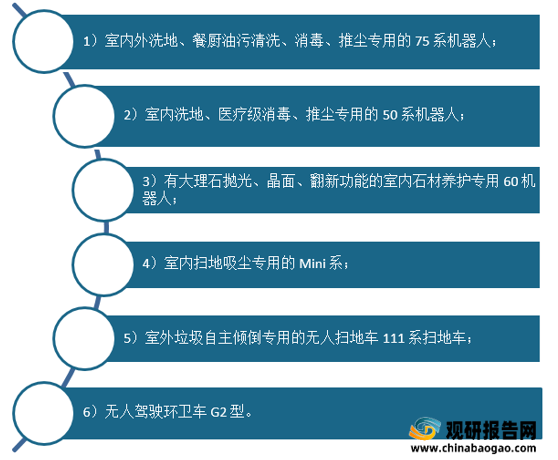

总体来看,我国商用清洁机器人市场玩家众多,背景多元,皆处于探索阶段。高仙、女娲机器人、艾可、禧涤智能、达闼科技、深兰科技、金宇奥等是目前代表性企业。其中高仙机器人是我国最早深耕商用清洁领域的机器人公司之一,目前已形成完整产品矩阵,占有先发优势,拥有超过1000 家客户,旗下有 6 条主要产品线,且已于 2020 年完成 B+轮融资。

高仙机器人6 条主要产品线

资料来源:公开资料整理

虽然市场前景不错,但目前商用清洁机器人的发展在技术层面上仍存在诸多挑战。据了解,商用清洁机器人是家用扫地机机器人和传统手推式、驾驶式清洁机器的融合升级。但由于其工作面积远大于家庭场景下的面积且无人工持续操作指引,且应用场景的人员密度大、移动速度较高,对定位的精准度和范围、路线规划、性能的稳定性、避障能力都提出了更高的要求。而市场当前技术尚未成熟,未能实现规模化生产、普及。同时,商用服务机器人的部署最快1.5个工作日,部署的流程还需要特殊执照,审批流程繁琐,沟通成本也高。总的来说,商用服务机器人的低效和复杂的部署阻碍了商业服务机器人的大面积落地。

商用清洁机器人产品所需技术

资料来源:公开资料整理(WW)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。