海上风电作为新能源的一种,近年来得到国家高度重视。自2009年国家能源局开展沿海省份海上风电规划后,我国海上风电正沿着光伏和陆上风电曾经走过的路,在政策支持和技术进步的推动下突飞猛进。

| 时间 |

政策名称 |

主要内容 |

| 2021年3月 |

《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》 |

大力提升风电、光伏发电规模,加快发展东中部分布式能源,有序发展海上风电,加快西南水电基地建设,安全稳妥推动沿海核电建设,建设一批多能互补的清洁能源基地,非化石能源占能源消费总量比重提高到20%左右。 |

| 2021年1月 |

《海上风力发电建设工程质量监督检查大纲(试行) (征求意见稿)》 |

主要内容包括总则、监督检查前应具备的条件、责任主体质量行为的监督检查、工程实体质量的监督检查、质量监督检测。 |

| 2020年1月 |

《关于促进非水可再生能源发电健康发展的若干意见》 |

自2020年起,新增海上风电不再纳人中央财政补贴范围,由地方按照实际情况予以支持。 |

| 2019年5月 |

《关于完善风电上网电价政策的通知》 |

将2019年新核准近海风电指导价调整为每千瓦时0.8元,2020年调整为每千瓦时0.75元.新核准近海风电项目通过竞争方式确定的,上网电价,不得高于上述指导价。 |

| 2018年5月 |

《关于2018年度风电建设管理有关要求的通知》 |

要求从2019年起新增核准的海上风电项目应全部通过竞争方式配置和确定上网电价 |

| 2016年12月 |

《海上风电开发建设管理办法》 |

完善海上风电管理体系,规范海上风电开发建设秩序 |

| 2016年11月 |

《风电发展十三五规划》 |

重点推动江苏、浙江、福建、广东等省的海上风电建设,到2020年四省海上风电开工建设规模均达到百万千瓦以上 |

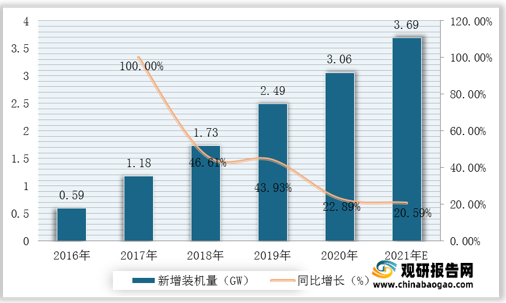

根据观研报告网发布的《2021年中国海上风电市场分析报告-产业供需现状与发展定位研究》显示,海上风电作为可再生能源开发利用的重要方向之一,已成为全球风电发展的研究热点。近年来,随着国家风电价格调整和补贴政策的变动,海上风电项目进入抢装阶段。根据数据显示,2020年我国海上风电新增装机量达3.06GW,较2019年同比增长22.89%;据推测,2021年我国海上风电新增装机量将达3.69GW。

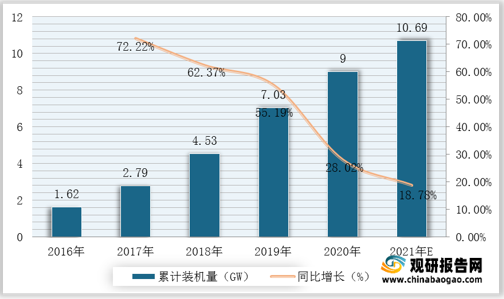

观研报告网发布的资料显示,2019年我国海上风电累计装机量达7.03GW,2020年我国海上风电累计装机量达9GW,同比增长28.02%;预计2021年我国海上风电累计装机量可达10.69GW。

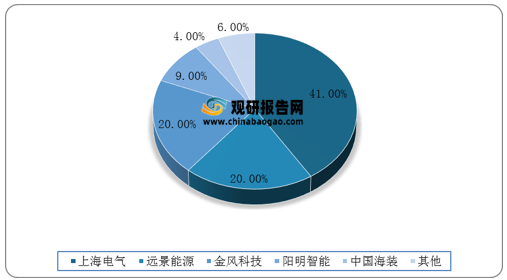

未来海上风电的发展趋势是深水远海化,这将对风电机组的研发、制造、安装运维、相关装备制造等环节也提出更高的要求,掌握核心技术的龙头企业有一定先发优势,目前行业集中度较高。截止至2020年我国整机厂商中累计装机容量超过600MW的有上海电气、远景能源、金风科技和明阳智能,这4家企业的海上风电机组累计装机量占海上风电总装机容量的90%,其中上海电气市场份额占比最大,达41%。

我国海上风电场建设驶入快车道,近年来建造了一批专用的风电安装船。随着2020年陆上风电抢装的结束,海上风电将成为各大风电整机厂家的重心。海上风电安装船作为重要的基础装备,未来仍有发展空间。根据克拉克森研究数据,目前全球海上风电安装船有53艘,作业地区分布主要集中在中国大陆。(TJL)

| 海上风电安装船作业地区分布 |

船舶数量 |

| 中国大陆 |

27 |

| 中国台湾 |

2 |

| 丹麦 |

7 |

| 荷兰 |

8 |

| 英国 |

4 |

| 比利时 |

1 |

| 德国 |

1 |

| 日本 |

1 |

| 新加坡 |

1 |

| 合计 |

53 |

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。