工业机器人是面向工业领域的多关节机械手或多自由度的机器装置,它能自动执行工作,是靠自身动力和控制能力来实现各种功能的一种机器。它可以接受人类指挥,也可以按照预先编排的程序运行,现代的工业机器人还可以根据人工智能技术制定的原则纲领行动。

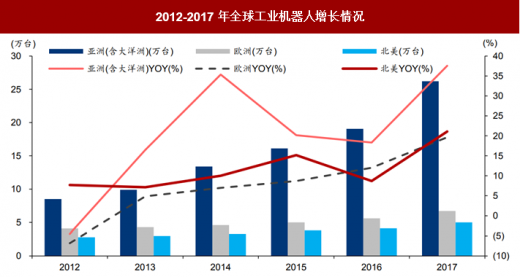

IFR数据显示,2017年,亚洲(含大洋洲)/欧洲/北美地区工业机器人销量分别为26.2/6.7/5.0万台,2012-2017五年CAGR分别为25.3%\10.3%\12.3%;2017年销售额分别为99.2/29.3/19.8亿美元。IFR预计,2018年亚洲仍将是工业机器人最大的销售市场。

参考观研天下发布《2018年中国工业机器人市场分析报告-行业运营态势与发展前景预测》

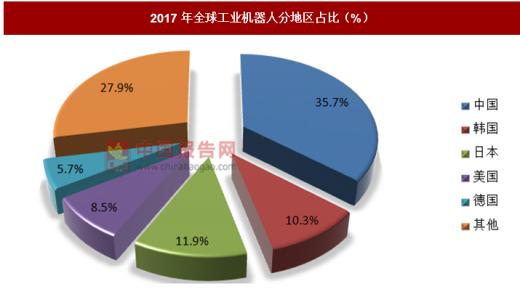

中国自2013年开始成为全球工业机器人最大市场。IFR数据显示,2017年中国销量约为13.8万台/yoy+58.6%,较IFR原预测值高20%,占全球比重为35.7%,同比上升5.7pp;2017年中国销售额为51.2亿美元/yoy+50.6%,占全球比重为33.2%,同比上升7.2pp。中国工业机器人销售额的全球比重低于销量比重,但同比增速更高,反映出国内工业机器人正逐步向更高端市场提升。IFR预计,2018-2020年中国工业机器人销售额分别为62.3/75.7/93.5亿美元,三年CAGR为22.2%,占全球比重逐年提高,分别为37.0%\39.3%\40.3%。

国家统计局数据显示,第一波人口高峰为1962-1973年,每年人口出生量在2500万以上;第二波人口高峰为1981-1997年,六零后出生人口进入生育年龄后,迎来次高峰,每年出生人口在2000~2500万人左右;1987年后人口出生率持续下降;2001年后每年新增人口规模维持在1600万人左右,全国人口总数呈现温和增长态势。

联合国贸易和发展会议数据显示,1980-2005年,中国劳动力人口由5.03亿增至7.67亿,年均增加1000万左右。期间,第一波高峰时期的人逐步进入劳动力市场,国内劳动力供给充足,人力资本相对廉价,属于劳动力买方市场,劳动力需求量大的轻工业和制造业发展迅速。2005年以后,全国劳动参与率出现较大幅度下滑,世界银行数据显示,2005-2017年由75.3%下降至68.9%,年均下降约0.53pp。

根据《人力资源发展报告(2011-2012)》中的数据,城市人员平均退休年龄为56.1岁。从事体力劳动的人员,由于劳动强度大,一般会提早退出体力劳动市场。在缺少权威数据的情况下,我们假设51~55岁为体力劳动者退出市场的年龄区间,对2018-2032年适龄劳动力数量变化进行估算后认为:1)体力劳动力市场从2015年开始断崖式缩减;2)1960年代的“婴儿潮”意味着劳动力供给减少的趋势或持续10年左右;3)国内工业机器人或最先替代繁重型劳动作业。

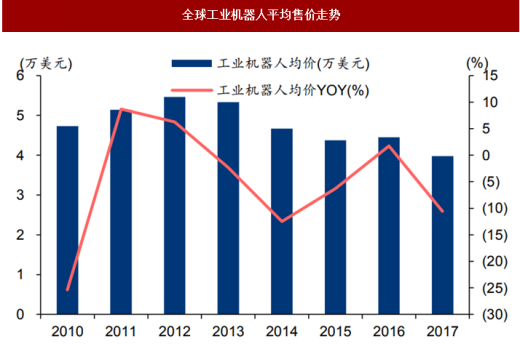

国内制造业平均工资持续快速增长,2011-2017年CAGR约为11%。与之相反,工业自动化设备的价格在逐年下降,全球工业机器人均价自2012年达到峰值后逐步回落。随着机器人的高效性、稳定性、精准性逐渐被认可,工业机器人经济性愈发明显,对体力劳动者的替代作用也在日渐显现。

IFR数据显示,2017年,亚洲(含大洋洲)/欧洲/北美地区工业机器人销量分别为26.2/6.7/5.0万台,2012-2017五年CAGR分别为25.3%\10.3%\12.3%;2017年销售额分别为99.2/29.3/19.8亿美元。IFR预计,2018年亚洲仍将是工业机器人最大的销售市场。

参考观研天下发布《2018年中国工业机器人市场分析报告-行业运营态势与发展前景预测》

2012-2017年全球工业机器人增长情况

资料来源:IFR,中国报告网整理

中国自2013年开始成为全球工业机器人最大市场。IFR数据显示,2017年中国销量约为13.8万台/yoy+58.6%,较IFR原预测值高20%,占全球比重为35.7%,同比上升5.7pp;2017年中国销售额为51.2亿美元/yoy+50.6%,占全球比重为33.2%,同比上升7.2pp。中国工业机器人销售额的全球比重低于销量比重,但同比增速更高,反映出国内工业机器人正逐步向更高端市场提升。IFR预计,2018-2020年中国工业机器人销售额分别为62.3/75.7/93.5亿美元,三年CAGR为22.2%,占全球比重逐年提高,分别为37.0%\39.3%\40.3%。

2017年全球工业机器人分地区占比(%)

资料来源:IFR,中国报告网整理

国家统计局数据显示,第一波人口高峰为1962-1973年,每年人口出生量在2500万以上;第二波人口高峰为1981-1997年,六零后出生人口进入生育年龄后,迎来次高峰,每年出生人口在2000~2500万人左右;1987年后人口出生率持续下降;2001年后每年新增人口规模维持在1600万人左右,全国人口总数呈现温和增长态势。

联合国贸易和发展会议数据显示,1980-2005年,中国劳动力人口由5.03亿增至7.67亿,年均增加1000万左右。期间,第一波高峰时期的人逐步进入劳动力市场,国内劳动力供给充足,人力资本相对廉价,属于劳动力买方市场,劳动力需求量大的轻工业和制造业发展迅速。2005年以后,全国劳动参与率出现较大幅度下滑,世界银行数据显示,2005-2017年由75.3%下降至68.9%,年均下降约0.53pp。

根据《人力资源发展报告(2011-2012)》中的数据,城市人员平均退休年龄为56.1岁。从事体力劳动的人员,由于劳动强度大,一般会提早退出体力劳动市场。在缺少权威数据的情况下,我们假设51~55岁为体力劳动者退出市场的年龄区间,对2018-2032年适龄劳动力数量变化进行估算后认为:1)体力劳动力市场从2015年开始断崖式缩减;2)1960年代的“婴儿潮”意味着劳动力供给减少的趋势或持续10年左右;3)国内工业机器人或最先替代繁重型劳动作业。

国内制造业平均工资持续快速增长,2011-2017年CAGR约为11%。与之相反,工业自动化设备的价格在逐年下降,全球工业机器人均价自2012年达到峰值后逐步回落。随着机器人的高效性、稳定性、精准性逐渐被认可,工业机器人经济性愈发明显,对体力劳动者的替代作用也在日渐显现。

全球工业机器人平均售价走势

资料来源:IFR,中国报告网整理

资料来源:观研天下整理,转载请注明出处(YM)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。