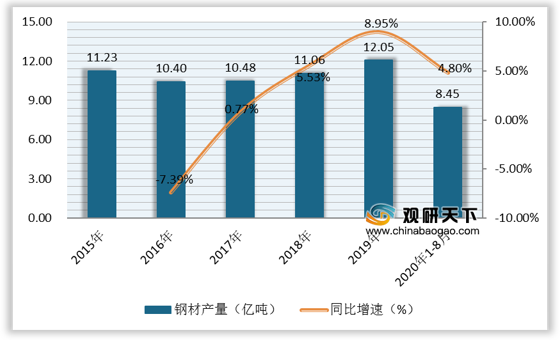

上游市场:钢材为我国阀门行业上游主要原材料之一,其产量可对阀门企业营收产生一定影响力。数据显示,2015-2019年我国钢材产量呈先降后升趋势,2016年钢材产量为10.4亿吨,同比下滑7.39%;2017年开始回升,到2019年钢材产量为12.05亿吨,同比增长8.95%。2020年1-8月我国钢材产量为8.45亿吨,同比增长4.8%,或将拉动阀门企业营收上升。

现阶段,我国阀门制造行业上游相关企业主要有柳州钢铁股份有限公司、广东韶钢松山股份有限公司、北京首钢股份有限公司等。

| 企业名称 |

主营业务 |

企业优势 |

| 柳州钢铁股份有限公司 |

烧结、炼铁、炼钢及其副产品的销售,钢材轧制、加工及其副产品的销售;炼焦及其副产品的销售 |

新产品开发优势:将产线与客户无缝对接,与柳工集团、乘龙汽车、贵绳股份、中建钢构等下游用户开展联合研发。 |

| 科技创新优势:在科技创新方面,加强校企合作及基础研究,与北京科技大学、安徽工业大学等高校进行技术合作共19项,结合柳州市“双百人才工程”活动,联系多位专家来柳钢进行技术服务工作,同时开展冶金基础性能检测研究和高炉炉渣等性能试验,新技术、新工艺应用更加广泛。 |

||

| 广东韶钢松山股份有限公司 |

黑色金属冶炼加工,金属制品、焦炭及煤化工产品的生产、销售等 |

产品优势:主要产品有中厚板材、工业用材和建筑用材等系列多种规格钢材产品,形成以优质碳素结构钢、合金结构钢、齿轮钢、弹簧钢、轴承钢等优特钢棒材产品。 |

| 区位优势:地处经济发展迅速的广东省,区位优势明显。作为广东省最大的钢铁企业,在粤港澳大湾区建设加速的背景下,钢材需求旺盛,受益匪浅。 |

||

| 钢铁冶炼、钢压延加工。 |

设备优势:拥有2座2650m3高炉、1座4000m3高炉、5座210吨转炉,4台双流板坯连铸机及相配套的LF、CAS-OB、RH真空精炼炉等设备。 |

|

| 生产能力优势:年产各类定时器1500万只,各类微电机800万只。 |

||

| 企业荣誉优势:荣获“北京市知识产权试点单位”“北京市知识产权示范单位”称号等。 |

||

| 产品市场竞争优势:首发产品6项,其中1项全球首发。 |

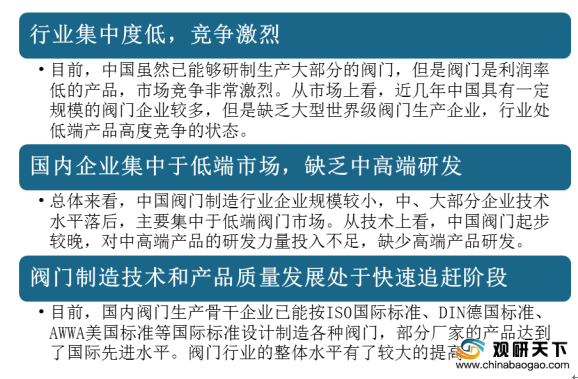

中游市场:阀门被广泛应用于国民经济的各个重点领域。从我国阀门制造行业的发展特征来看,一是行业集中度较低,竞争较为激烈;二是国内企业集中于低端市场,缺乏中高端研发;三是阀门制造技术和产品质量发展处于快速追赶阶段。

现阶段,我国阀门制造行业相关企业主要有温州市亿恒自动化科技有限公司、上海飞奥燃气设备有限公司、费希尔久安输配设备(成都)有限公司、特瑞斯能源装备股份有限公司、珠海吉泰克燃气设备技术有限公司、恒翔控股集团有限公司、浙江三花智能控制股份有限公司、浙江盾安人工环境股份有限公司、亚新科凸轮轴(仪征)有限公司、浙江春晖智能控制股份有限公司等。

企业名称 |

主营业务 |

企业优势 |

温州市亿恒自动化科技有限公司 |

电磁阀;LED轨道灯;流量控制阀等。 |

生产能力优势:年产量15万只。 |

人才团队优势:现有员工近60人,其中工程师四人、专业技术人员六人。 |

||

技术优势:拥有制造、加工方面的独特技术、工艺流程先进、科学技术一流、具有较强的自主开发、设计和生产能力。 |

||

产品优势:所生产的浇封型和防爆型双流量电磁阀久负盛名,被国内外各大小专业加油机制造商所定点采用及赞赏。 |

||

设备优势:采用最高端、最先进的仪器设备。 |

||

上海飞奥燃气设备有限公司 |

燃气调压计量系统及设备的研究、开发、设计、生产、销售。 |

产品线优势:产品线主要有调压系统集成产品、压力容器类产品、监控系统产品、阀门类产品、计量类产品等。 |

平台优势:引进由上海百酷信息科技有限公司研发的具有国际领先水平的电子采购平台 |

||

人才团队优势:公司现有员工167人,其中生产工人105人,其余均为经营管理和工程技术人员。员工中具有高级职称者13人,中级职称者38人,其中硕士学位9人,学士学位42人。 |

||

企业荣誉优势:上海飞奥自1997年起连续被评为上海市高新技术企业,2001年起连续被评为上海市外商投资先进技术企业等。 |

||

品牌荣誉优势:公司的主导产品——燃气箱式调压计量站,分别被评为国家级新产品和上海市市级新产品,以及上海市优秀新产品二等奖、上海市科学技术进步三等奖。 |

||

费希尔久安输配设备(成都)有限公司 |

专业从事燃气输配设备研制、设计、开发、生产。 |

产品优势:主营产品——提供天然气行业的调压器、有意大利Tartarini/美国Fisher/法国Fra。 |

特瑞斯能源装备股份有限公司 |

专注于研发、生产、销售各类天然气输配专用调压、计量集成设备以及LNG应用的配套装备。 |

产品优势:主要产品有各规格、型号、压力等级的燃气安全切断阀、调压阀、调节阀;各类橇装集成式燃气调压,计量,LNG加注装备以及相关压力容器产品。 |

应用领域优势:产品广泛使用于国内外各类天然气,发电、市政建设、清洁车辆等行业和领域。 |

||

客户资源优势:与上海交大、中国石油大学、河海大学等知名高校建立了长期的产学研合作关系。 |

||

销售网络优势:目前公司的销售网络遍布全国,累计客户超过1000余家。 |

||

生产能力优势:年生产能力为35000台套。 |

||

珠海吉泰克燃气设备技术有限公司 |

壁挂锅炉用集成水路系统的研发、加工;装配等。 |

人才规模优势:公司现有员工200名。 |

管理及研发团队优势:公司目前拥有一批优秀高层管理团队,及来自国内外的专业技术研发队伍。 |

||

企业荣誉优势:被评为广东省高新技术企业。目前公司已成为国内外知名壁挂炉生产企业的主要供应商。 |

||

产品优势:主要产品有壁挂炉集成水路、壁挂炉主控板、冷凝壁挂炉解决方案、壁挂炉零件等。 |

||

恒翔控股集团有限公司 |

专业从事壁挂炉配件、燃气热水器配件、汽车配件等产品为主的研发、生产与销售等。 |

人才团队优势:公司现有职工500多人。聚集了一批综合素质过硬、技能全面、经验丰富的各类中管理专业人才。 |

企业荣誉优势:先后被授予“市级工业规模企业”、“诚信民营企业”、“劳动管理诚信单位”、“诸暨市年检企业”、“中国分户燃气供暖分会会员单位”等。 |

||

产品专利优势:水箱系列产品相继获得了21项国家专利。 |

||

客户资源优势:成为迪森、深宝、神菱、美的、菲斯曼、法罗力、一汽、宇通、金龙、南京轴承、万向集团等国内或国际多个着名品牌的零配件供应商。 |

||

浙江三花智能控制股份有限公司 |

专注于制冷、空调控制元器件产业。 |

人才规模优势:现拥有员工近12000人。 |

企业规模优势:目前公司在安徽、江西、苏州、武汉、中山等地建有生产基地,在上海、广州、青岛、珠海、苏州设有营销机构,并在美国、韩国、日本、泰国、西班牙、德国、波兰、奥地利设有海外子公司。 |

||

产品优势:主要产品有空调用四通换向阀、截止阀、电子膨胀阀、电磁阀、球阀、方体阀、压缩机用(铜、铁)贮液器、排水泵、单向阀、成套管组件、冰箱用电磁阀和干燥过滤器等多种产品系列和上千个规格;主导产品在全球行业领先,市场占有率第一。 |

||

品牌优势:四通换向阀、电磁阀、电子膨胀阀、截止阀荣获“中国名牌”产品称号。 |

||

客户资源优势:各系列产品远销美洲、日本、韩国、欧洲、东南亚、中东、非洲及我国香港、台湾等几十个国家和地区,已成为松下、大金、三菱、东芝、日立、富士通、LG、三星、开利、特灵、约克、格力、美的、海尔等世界著名的制冷空调主机制造商的战略供方和合作伙伴。 |

||

企业荣誉优势:公司先后获得全国质量奖、中国名牌产品、中国驰名商标、国家级重点高新技术企业、国家级技术中心、国家级博士后工作站、国家免验企业、中国制造业500强、AAA级中国质量信用等级企业、中国500最具价值品牌等荣誉。 |

||

浙江盾安人工环境股份有限公司 |

制冷元器件、制冷设备的研发、生产和销售。 |

企业荣誉优势:获得了“全国质量奖”、“国家创新型试点企业”、“国家科技进步二等奖”、“中国专利优秀奖”等荣誉称号。 |

研发制作工厂优势:公司分别在美国、泰国设有研发中心和制造工厂。 |

||

企业规模优势:在北美、南美、欧洲、日本、韩国、泰国、印度、马来西亚、台湾等地设有公司或销售机构。 |

||

品牌优势:“盾安牌”为中国驰名商标。 |

||

自主研发知识产权优势:拥有国家认定企业技术中心、国家级博士后工作站、院士工作站、国家认可(CNAS)实验室、国家级中央空调全性能测试中心,建立了拥有自主知识产权的核心技术支撑体系。 |

||

亚新科凸轮轴(仪征)有限公司 |

专业从事冷激合金铸铁、冷激球墨铸铁、高强度球墨铸铁及钢质发动机用凸轮轴的毛坯铸造和成品加工。 |

生产线优势:公司现有多条先进的凸轮轴毛坯铸造生产线、凸轮轴机加工生产线。 |

生产能力优势:目前具有年产140万件凸轮轴毛坯、60万件凸轮轴成品的生产能力。 |

||

技术优势:冷激球墨铸铁铸造技术和冷激中空铸造技术在国内处于领先地位。 |

||

客户资源优势:公司主要客户有南维柯、一汽锡柴、东风康明斯、上汽菲亚特红岩、福田康明斯、上柴、奇瑞汽车、IVECO(全球)、CUMMINS(全球)、日本久保田等。 |

||

浙江春晖智能控制股份有限公司 |

专业从事流体控制阀和控制系统的研究、开发和制造。 |

发展格局优势:现已形成制冷空调及周边部件、汽车零部件、燃气控制系统、特种陶瓷复合材料、玻璃纸、自动化元器件六大产业为支柱的发展格局。 |

企业荣誉优势:获省政府科技奖;省级高新技术企业;国家级重点高新技术企业;省级重点工程技术中心等。 |

||

科研人才团队优势:公司拥有一支稳定的科研人才队伍,具有大学以上学历的工程技术人员200多人,其中具有中高级职称的技术人员占50%以上。 |

||

知识产权和专利优势:公司拥有100多项自主知识产权,其中发明专利和原始创新技术10多项。 |

||

客户资源优势:部分产品已出口北美(美国)、欧洲(德国)等国家和地区,并与Danaher、Panasonic和Honeywell等知名企业建立了长期I合作伙伴关系。 |

||

产品优势:现主导产品有四通电磁换向阀、汽车空调热力膨胀阀、燃气调压控制系统、税控电脑加油机比例控制阀和汽车ABS液压调节器等。 |

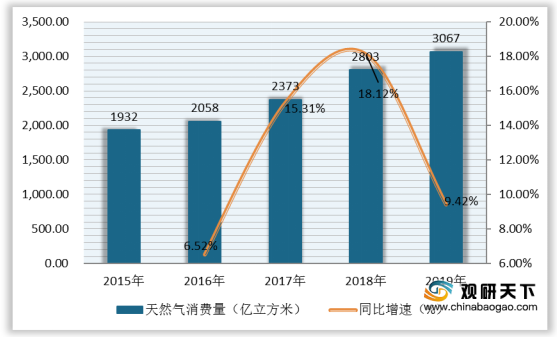

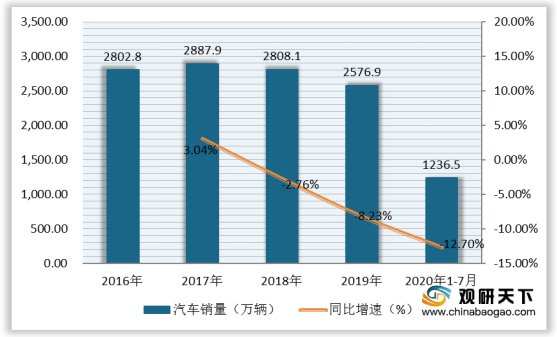

下游市场:天然气消费量和汽车销量的波动,会对我国阀门制造行业下游市场相关企业发展产生重大影响。2015-2019年我国天然气消费量呈逐年增长趋势,从1932亿立方米增至3067亿立方米,复合增长率为12.25%;2019年同比增长9.42%,未来天然气相关企业发展向好。而近两年,我国汽车销量增速呈逐年下降趋势,从2017年的3.04%降至2019年的-8.23%;2020年因受新冠肺炎病毒影响,1-7月汽车销量持续下降至1236.5万辆,同比下滑12.7%;意味着汽车相关企业发展或将受到较大影响。

现阶段,我国阀门制造行业下游相关企业主要有吉尔巴克(中国公司)、上海柴油机股份有限公司、华润燃气(集团)有限公司、中国重型汽车集团有限公司、新奥燃气、中山市健泰实业有限公司等。

企业名称 |

主营业务 |

企业优势 |

吉尔巴克(中国公司) |

加油设备和油品控制设备,站点和零售管理,户外支付终端和支付服务器,支持服务,环境认证技术等。 |

技术优势:供应和集成广范围的新技术和经过验证的技术,为世界范围内的石油市场和油品企业降低总成本,增强环境整合,提高业绩和收益性。 |

生产能力优势:超过300000套支付终端(包括银行卡和IC卡支付)。 |

||

客户资源优势:遍布美国、欧洲和亚洲市场。 |

||

企业优势:是全球油品零售行业的技术领导者,也是国内大型石油公司长期而稳定的供应商。 |

||

上海柴油机股份有限公司 |

工程机械用、车用以及船舶和发电机组用等柴油发动机的设计、生产与销售。 |

品牌优势:公司产品先后被评为中国名牌产品,东风商标被评为中国驰名商标。 |

研发优势:公司拥有国家级技术中心和博士后工作站,拥有较强的技术研发团队,技术研发力量雄厚,公司拥有多项发明专利和实用新型专利及外观设计专利。 |

||

营销优势:公司营销网络已基本覆盖全国各个主要城市及各重要区域,海外服务网络初步形成。 |

||

企业荣誉优势:公司先后荣获“苏浙皖赣沪名牌产品50佳企业”、“上海市外商投资双优企业”、“全国机械行业文明单位”、“上海市最佳工业企业形象单位”、“上海市文明单位”等称号。 |

||

华润燃气(集团)有限公司 |

管道燃气、车载燃气、瓶装燃气及燃气器具销售等。 |

客户资源优势:目前已在南京、成都、昆明、济南、武汉、厦门、苏州、无锡、镇江、大同、安阳、襄阳、岳阳、景德镇、昆山、启东、通州等100多座大中城市投资了燃气企业。 |

销量优势:燃气年销量超过80亿立方米。 |

||

企业荣誉优势:名列2020福布斯全球企业2000强榜第1219位;位列2020年《财富》中国500强排行榜第211位。 |

||

中国重型汽车集团有限公司 |

开发研制、生产销售各种载重汽车、特种汽车、军用汽车、客车、专用车等。 |

企业荣誉优势:在“2018中国企业500强”中排名第182位;登上福布斯2018年全球最佳雇主榜单;在2019中国制造业企业500强中排名第70位等。 |

生产能力优势:2011年末中国重汽集团年产整车15万辆、发动机13万台、变速箱14万套、车桥34万根、改装车3.3万辆。 |

||

品牌优势:主要品牌有汕德卡(SITRAK)、HOWO、斯太尔、黄河、豪瀚、王牌、福泺、威泺等。 |

||

客户资源优势:产品畅销国内外,出口世界90多个国家。 |

||

新奥燃气 |

燃气设备设施的建设、经营、维护、维修,燃气输配等。 |

人才规模优势:员工33500多人。 |

客户资源优势:为全国30个省、自治区、300余家城市燃气及车船用项目提供服务 |

||

运营优势:截至2020年6月30日,新奥能源在全国运营229个城市燃气项目。 |

||

设备优势:天然气储配站199座,现有中输及主干管道5.69万公里,累计投运泛能项目108个,在建项目23个。 |

||

生产能力优势:能源生产方面拥有多家LNG工厂,年生产能力达13亿方。 |

||

中山市健泰实业有限公司 |

专业生产“燃气采暖热水炉”、“冷凝式模块炉”、“落地炉”和“洗浴一体炉”等暖通产品。 |

生产设备:数控冲床、激光切割机、数控折弯机、机器人焊接机、喷涂、电泳表面处理等设备。 |

涉及领域优势:钣金加工、暖通设备、模具制造及表面处理等方面。 |

||

人才规模优势:现有员工超过1000人。 |

相关行业分析报告参考《2020年中国阀门制造市场现状分析报告-市场供需现状与发展趋势研究》

本文根据互联网公开资料整理而成。我们保持中立立场,与文中提及的公司之间不存在业务往来,不涉及利益。文章仅作参考,不构成任何投资及应用建议。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。