轴承作为现代机械设备中不可缺少的基础零部件,被广泛应用于工业自动化、高端装备、汽车制造、工程机械等领域。经过多年发展,我国已经成为了世界第三大轴承制造国家。

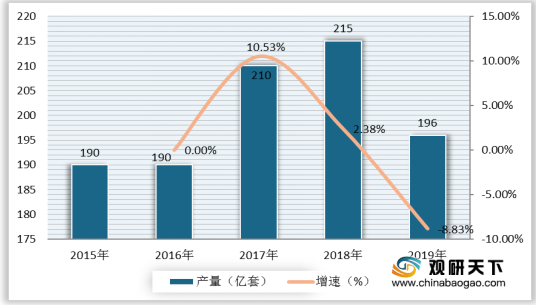

近年来,我国轴承制造行业在发展过程中也面临着一些问题,例如研发能力较弱、产品结构不合理、与主机发展不同步等等,行业处在转型升级的阶段。据统计,2015-2018年,我国轴承制造行业产量保持增长,2018年实现产量215亿套,同比增长2.38%。2019年我国轴承行业产量出现下滑,产量为196亿套,同比下降8.83%,主要是因为受到下游汽车、机床等行业需求下降的影响。

与此同时,我国对轴承的需求也呈现放缓的趋势,经营效益出现下降。数据显示,2019年我国轴承制造行业营业收入下滑至1770亿元,同比下降4.22%。

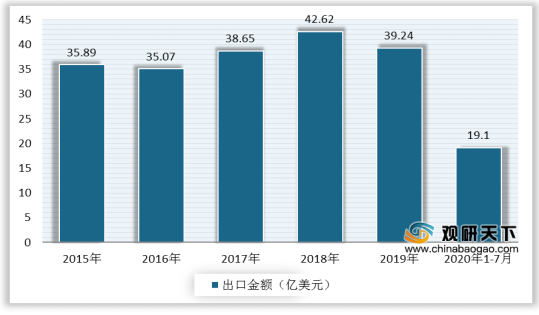

出口方面,我国轴承出口数量及金额呈现下降态势,加之疫情冲击和中美贸易争端加剧的影响,轴承出口形势异常严峻。据统计,截至到2020年1-7月,中国轴承出口数量为30.87万吨,同比下降42.1%;出口金额为19.1亿美元,同比下降17.4%。

相关行业分析报告参考《2020年中国轴承制造市场现状分析报告-产业竞争格局与未来趋势研究》。

近年来,我国轴承制造行业在发展过程中也面临着一些问题,例如研发能力较弱、产品结构不合理、与主机发展不同步等等,行业处在转型升级的阶段。据统计,2015-2018年,我国轴承制造行业产量保持增长,2018年实现产量215亿套,同比增长2.38%。2019年我国轴承行业产量出现下滑,产量为196亿套,同比下降8.83%,主要是因为受到下游汽车、机床等行业需求下降的影响。

2015-2019年中国轴承制造行业产量及增速

数据来源:中国轴承工业协会

与此同时,我国对轴承的需求也呈现放缓的趋势,经营效益出现下降。数据显示,2019年我国轴承制造行业营业收入下滑至1770亿元,同比下降4.22%。

2015-2019年中国轴承制造行业营业收入及增速

数据来源:中国轴承工业协会

出口方面,我国轴承出口数量及金额呈现下降态势,加之疫情冲击和中美贸易争端加剧的影响,轴承出口形势异常严峻。据统计,截至到2020年1-7月,中国轴承出口数量为30.87万吨,同比下降42.1%;出口金额为19.1亿美元,同比下降17.4%。

2015-2020年1-7月中国轴承出口数量及金额

数据来源:中国海关

2015-2020年1-7月中国轴承出口金额

数据来源:中国海关(CT)

相关行业分析报告参考《2020年中国轴承制造市场现状分析报告-产业竞争格局与未来趋势研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。