参考中国报告网发布《2017-2022年中国装备制造业市场产销调研及发展动向预测报告》

先进装备制造业是为国民经济和国防建设提供生产技术装备的先进制造业,是制造业的核心组成部分,是国民经济发展特别是工业发展的基础。建立起强大的先进装备制造业,是提高中国综合国力,实现工业化的根本保证,其中航空航天为先进装备制造业。

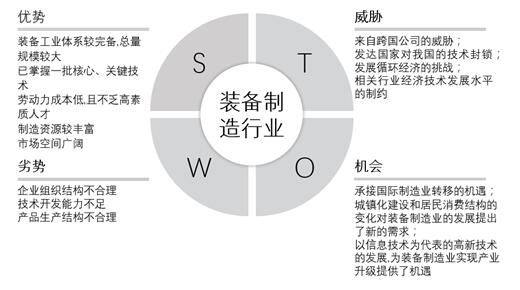

一、行业优势

(1)装备工业体系较完备,总量规模较大。经过建国后六十多年特别是改革开放三十余年的艰苦努力,已经建成了门类较为齐全的、独立的装备工业体系,具备了较好的物质技术基础,总体生产规模已居世界第四位,成为我国经济发展的重要支柱。

(2)已掌握一批核心、关键技术。我国早在1983年就成立了国务院重大装备办公室,加大了对重大技术装备项目的组织领导与政策扶持力度。经过努力攻关,现已掌握一批大型成套设备的核心、关键技术,包括宝钢三期工程成套设备、“100兆牛双动力铝挤压机”、三峡工程70万千瓦特大型水轮发电机组、1000万吨大型炼油厂成套设备、2000万吨级大型露天矿开采设备、500万伏高压输变电设备等大型成套设备的核心、关键技术。沈阳机床、奇瑞汽车、华为通信设备、上海振华港机等一批具有较强自主创新能力和国际竞争力的中国装备企业级著名品牌也在市场竞争中脱颖而出。

(3)劳动力成本低,且不乏高素质人才。我国是个人口大国,劳动力价格比较低廉,仅相当于美国劳动力价格的1/30,日本的1/20,韩国的1/10。几乎无限供给的劳动力资源和低劳务成本形成了我国制造业包括装备制造业的相对优势。我国科技人才总量和研究开发人才总量也分别位居世界第一位和第二位。这种价廉质优的劳动力优势吸引了许多发达国家制造能力向我国转移。

(4)制造资源较丰富。我国地大物博,资源比较丰富,与发达国家相比,我国具备制造业发展所需要的各种资源条件。资源贫乏和相对短缺的发达国家正是看中了我国的资源优势,将资源消耗量较大的制造业向包括我国在内的发展中国家转移。

(5)市场空间广阔。根据竞争优势理论,国内市场需求对一国产业、产品的发展具有重大拉动作用。我国是发展中大国,经济持续快速增长,拥有世界上潜力最大的装备市场。我国拥有15亿人口,居民储蓄存款目前已超过20万亿元,这是一个巨大的现实和潜在消费市场。这种独一无二的庞大市场已成为世界上任何一个国家、任何一个企业的必争之地。

二、行业劣势

(1)装备制造企业组织结构不合理

我国从事装备制造的企业在规模上存在“小而不精,大而不强”的问题,企业规模小却没有具有市场竞争力的精品,企业规模大,生产产品数量多,在质量上却不强,在行业内地位不高,这些问题的出现同我国装备制造行业投资分散、重复布局、重外延轻内涵的发展特点有关。在行业分工上,完成重大的工程项目设计所必需的产品设计和制造分属不同的部门,影响了装备成套供应。在资金投入方面,装备制造行业获得金融等资本投入的渠道比较狭窄,制约了装备制造企业借助资本杠杆实现企业重组的能力。

(2)装备制造业技术开发能力不足

受限于规模、资金、人才和技术手段等因素,装备制造企业研究开发能力比较薄弱,针对重大项目的自主研发能力不强,涉及到一些高新技术装备还需要依赖进口。在产品的设计和制造方面也存在问题,按照现代化的设计观点,对产品的设计需要考量市场、生产、设计等过程,从中找到最优的结合点,开发设计出技术、成本、销售等方面都实现最佳配置的产品,我国装备制造业仍然是受各个方面问题的制约在此方面能力不强。在研发资源分配上也存在问题,企业是最需要新技术也是最热衷推动技术创新的部门但是其却不是人才和研发经费的集中地,大量的研发经费和人员都集中在研究机构,许多研究成果成为高校举办评比的指标却不能应用到企业生产之中。

(3)装备制造业产品生产结构不合理

我国装备制造业初期发展的思路是解决短缺经济时期公众的消费需求,在发展战略上热衷于铺摊子,一味扩大生产能力,对产品的质量和升级并不重视,这就导致低技术含量的产品生产能力猛增,许多初级产品生产能力过剩,供给远超过需求。而另一方面许多高新产品和高级技术装备的生产能力又严重不足,只能向国外市场大量采购。

三、行业机会

(1)承接国际制造业转移的机遇。当前,全球经济正经历着一场范围广、程度深、变化快的产业结构调整。随着我国加入WTO和改革开放的不断深入,全球制造产业正加速向我国转移,中国正逐步成为世界制造业基地。如果说自上世纪80年代起,世界制造业向中国大陆转移的主要是劳动密集型的轻纺工业,那么现在主要是转移资金密集型和资源消耗型的重化工业特别是装备工业。承接国际制造业转移,为我国装备制造业在新的国际产业分工中占有一席之地提供了发展机遇。

(2)城镇化建设和居民消费结构的变化对装备制造业的发展提出了新的需求。当前,我国掀起了新一轮城镇化建设的高潮,相应的拉动了水泥、钢材、电力、交通、通信、供气供水等产业的发展,这为装备制造业的发展提供了新的契机。居民消费结构将从温饱型向发展型、享受型转变。除了各种家用电器的升级换代外,广大居民特别是城镇居民对家用轿车、移动通信等的需求量也急剧增加。

(3)以信息技术为代表的高新技术的发展,为装备制造业实现产业升级提供了机遇。信息技术等高新技术的迅猛发展,不仅摧生了一大批高技术产业,而且带动了传统产业的结构调整与升级。装备制造业与信息技术等高技术相融合,使其中的一部分成为高技术产业,如通信设备、大中型计算机、航空航天设备、先进武器装备、数控机床、医疗设备、自动化仪表等现代装备制造业;同时,可以用信息技术等高新技术改造传统的装备制造业,有力地推动装备制造业的信息化和产业化。

四、行业威胁

(1)来自跨国公司的威胁。加入WTO以后,我国装备制造业大幅度下调关税,同时国外企业取得中国制造许可证逐年增加,这对我国装备企业产生了强大的冲击力,使其必须面对国外同行的激烈竞争。跨国公司的大举进入,对我国本土装备企业传统的低成本制造优势带来了极大的挑战,外企也将在市场、人才、技术、资源等方面与我国装备企业展开激烈争夺,我国装备制造业一批行业龙头企业纷纷被跨国公司所并购,高级人才、知识产权和国有资产的流失已对我国民族装备企业的发展和国家安全构成了严重威胁。

(2)发达国家对我国的技术封锁。以美国为首的发达国家为了遏制我国经济和技术的发展,不仅将一些关键技术和核心技术控制在手中,以保持其技术垄断地位,而且严格限制对我国的高技术装备(如高档数控机床)出口,从过去的“巴统协议”到今天的“瓦森纳协定”都在一直加强对华的出口控制。

(3)发展循环经济的挑战。大力发展循环经济,加快建立资源节约型、环境友好型社会,对我国装备制造业提出了严峻挑战。装备制造业污染较大,特别是大量的电子垃圾对环境和人们健康造成的危害是长期的。日趋严格的环境和资源约束使实现绿色制造、清洁生产成为装备制造业必须严格遵守的准则。装备制造业所提供的产品必须具有安全寿命周期无污染、资源低耗及可回收、可重用的特征。

(4)相关行业经济技术发展水平的制约。装备制造业产业关联度高,需要电子、材料和零部件等相关产业的支撑:又是微电子、信息、自动化、材料、管理等现代高新技术向传统装备及制造技术领域交叉渗透的产物,而这些相关行业和领域经济、科技发展水平的不平衡和局部相对滞后对现代装备制造业发展的牵制作用是不可低估的。工艺材料、检测控制手段和基础零部件等的开发、生产与配套供应水平也对装备制造业的发展具有较大制约作用。

先进装备制造业是为国民经济和国防建设提供生产技术装备的先进制造业,是制造业的核心组成部分,是国民经济发展特别是工业发展的基础。建立起强大的先进装备制造业,是提高中国综合国力,实现工业化的根本保证,其中航空航天为先进装备制造业。

一、行业优势

(1)装备工业体系较完备,总量规模较大。经过建国后六十多年特别是改革开放三十余年的艰苦努力,已经建成了门类较为齐全的、独立的装备工业体系,具备了较好的物质技术基础,总体生产规模已居世界第四位,成为我国经济发展的重要支柱。

(2)已掌握一批核心、关键技术。我国早在1983年就成立了国务院重大装备办公室,加大了对重大技术装备项目的组织领导与政策扶持力度。经过努力攻关,现已掌握一批大型成套设备的核心、关键技术,包括宝钢三期工程成套设备、“100兆牛双动力铝挤压机”、三峡工程70万千瓦特大型水轮发电机组、1000万吨大型炼油厂成套设备、2000万吨级大型露天矿开采设备、500万伏高压输变电设备等大型成套设备的核心、关键技术。沈阳机床、奇瑞汽车、华为通信设备、上海振华港机等一批具有较强自主创新能力和国际竞争力的中国装备企业级著名品牌也在市场竞争中脱颖而出。

(3)劳动力成本低,且不乏高素质人才。我国是个人口大国,劳动力价格比较低廉,仅相当于美国劳动力价格的1/30,日本的1/20,韩国的1/10。几乎无限供给的劳动力资源和低劳务成本形成了我国制造业包括装备制造业的相对优势。我国科技人才总量和研究开发人才总量也分别位居世界第一位和第二位。这种价廉质优的劳动力优势吸引了许多发达国家制造能力向我国转移。

(4)制造资源较丰富。我国地大物博,资源比较丰富,与发达国家相比,我国具备制造业发展所需要的各种资源条件。资源贫乏和相对短缺的发达国家正是看中了我国的资源优势,将资源消耗量较大的制造业向包括我国在内的发展中国家转移。

(5)市场空间广阔。根据竞争优势理论,国内市场需求对一国产业、产品的发展具有重大拉动作用。我国是发展中大国,经济持续快速增长,拥有世界上潜力最大的装备市场。我国拥有15亿人口,居民储蓄存款目前已超过20万亿元,这是一个巨大的现实和潜在消费市场。这种独一无二的庞大市场已成为世界上任何一个国家、任何一个企业的必争之地。

二、行业劣势

(1)装备制造企业组织结构不合理

我国从事装备制造的企业在规模上存在“小而不精,大而不强”的问题,企业规模小却没有具有市场竞争力的精品,企业规模大,生产产品数量多,在质量上却不强,在行业内地位不高,这些问题的出现同我国装备制造行业投资分散、重复布局、重外延轻内涵的发展特点有关。在行业分工上,完成重大的工程项目设计所必需的产品设计和制造分属不同的部门,影响了装备成套供应。在资金投入方面,装备制造行业获得金融等资本投入的渠道比较狭窄,制约了装备制造企业借助资本杠杆实现企业重组的能力。

(2)装备制造业技术开发能力不足

受限于规模、资金、人才和技术手段等因素,装备制造企业研究开发能力比较薄弱,针对重大项目的自主研发能力不强,涉及到一些高新技术装备还需要依赖进口。在产品的设计和制造方面也存在问题,按照现代化的设计观点,对产品的设计需要考量市场、生产、设计等过程,从中找到最优的结合点,开发设计出技术、成本、销售等方面都实现最佳配置的产品,我国装备制造业仍然是受各个方面问题的制约在此方面能力不强。在研发资源分配上也存在问题,企业是最需要新技术也是最热衷推动技术创新的部门但是其却不是人才和研发经费的集中地,大量的研发经费和人员都集中在研究机构,许多研究成果成为高校举办评比的指标却不能应用到企业生产之中。

(3)装备制造业产品生产结构不合理

我国装备制造业初期发展的思路是解决短缺经济时期公众的消费需求,在发展战略上热衷于铺摊子,一味扩大生产能力,对产品的质量和升级并不重视,这就导致低技术含量的产品生产能力猛增,许多初级产品生产能力过剩,供给远超过需求。而另一方面许多高新产品和高级技术装备的生产能力又严重不足,只能向国外市场大量采购。

三、行业机会

(1)承接国际制造业转移的机遇。当前,全球经济正经历着一场范围广、程度深、变化快的产业结构调整。随着我国加入WTO和改革开放的不断深入,全球制造产业正加速向我国转移,中国正逐步成为世界制造业基地。如果说自上世纪80年代起,世界制造业向中国大陆转移的主要是劳动密集型的轻纺工业,那么现在主要是转移资金密集型和资源消耗型的重化工业特别是装备工业。承接国际制造业转移,为我国装备制造业在新的国际产业分工中占有一席之地提供了发展机遇。

(2)城镇化建设和居民消费结构的变化对装备制造业的发展提出了新的需求。当前,我国掀起了新一轮城镇化建设的高潮,相应的拉动了水泥、钢材、电力、交通、通信、供气供水等产业的发展,这为装备制造业的发展提供了新的契机。居民消费结构将从温饱型向发展型、享受型转变。除了各种家用电器的升级换代外,广大居民特别是城镇居民对家用轿车、移动通信等的需求量也急剧增加。

(3)以信息技术为代表的高新技术的发展,为装备制造业实现产业升级提供了机遇。信息技术等高新技术的迅猛发展,不仅摧生了一大批高技术产业,而且带动了传统产业的结构调整与升级。装备制造业与信息技术等高技术相融合,使其中的一部分成为高技术产业,如通信设备、大中型计算机、航空航天设备、先进武器装备、数控机床、医疗设备、自动化仪表等现代装备制造业;同时,可以用信息技术等高新技术改造传统的装备制造业,有力地推动装备制造业的信息化和产业化。

四、行业威胁

(1)来自跨国公司的威胁。加入WTO以后,我国装备制造业大幅度下调关税,同时国外企业取得中国制造许可证逐年增加,这对我国装备企业产生了强大的冲击力,使其必须面对国外同行的激烈竞争。跨国公司的大举进入,对我国本土装备企业传统的低成本制造优势带来了极大的挑战,外企也将在市场、人才、技术、资源等方面与我国装备企业展开激烈争夺,我国装备制造业一批行业龙头企业纷纷被跨国公司所并购,高级人才、知识产权和国有资产的流失已对我国民族装备企业的发展和国家安全构成了严重威胁。

(2)发达国家对我国的技术封锁。以美国为首的发达国家为了遏制我国经济和技术的发展,不仅将一些关键技术和核心技术控制在手中,以保持其技术垄断地位,而且严格限制对我国的高技术装备(如高档数控机床)出口,从过去的“巴统协议”到今天的“瓦森纳协定”都在一直加强对华的出口控制。

(3)发展循环经济的挑战。大力发展循环经济,加快建立资源节约型、环境友好型社会,对我国装备制造业提出了严峻挑战。装备制造业污染较大,特别是大量的电子垃圾对环境和人们健康造成的危害是长期的。日趋严格的环境和资源约束使实现绿色制造、清洁生产成为装备制造业必须严格遵守的准则。装备制造业所提供的产品必须具有安全寿命周期无污染、资源低耗及可回收、可重用的特征。

(4)相关行业经济技术发展水平的制约。装备制造业产业关联度高,需要电子、材料和零部件等相关产业的支撑:又是微电子、信息、自动化、材料、管理等现代高新技术向传统装备及制造技术领域交叉渗透的产物,而这些相关行业和领域经济、科技发展水平的不平衡和局部相对滞后对现代装备制造业发展的牵制作用是不可低估的。工艺材料、检测控制手段和基础零部件等的开发、生产与配套供应水平也对装备制造业的发展具有较大制约作用。

资料来源:中国报告网,转载请注明出处(FSW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。