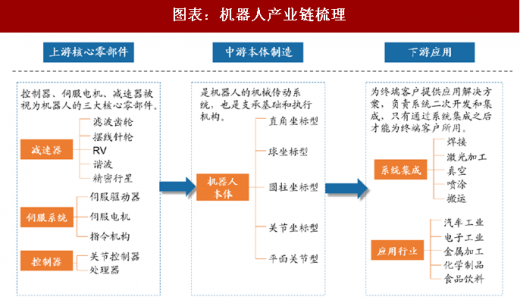

工业机器人产业链可以分为上中下游,上游是关键零部件生产厂商,主要是减速器、 控制系统和伺服系统。中游是机器人本体,即机座和执行机构,包括手臂、腕部等, 部分机器人本体还包括行走结构,是机器人的机械传统和支撑基础。按照结构形式, 本体可以划分为直角坐标、球坐标、圆柱坐标、关节坐标等类型。下游是系统集成 商,根据不同的应用场景和用途进行有针对性地系统集成和软件二次开发,国内企 业都集中在这个环节上。生产出来的机器人只有通过系统集成之后,才能投入到下 游的汽车、电子、金属加工等产业,为终端客户所用。

图表:机器人产业链梳理

资料来源:公开资料整理

整体来看,工业机器人的总成本中,核心零部件的比例接近70%,其中减速器、伺 服电机和控制器占比分别为32%、22%和12%。

具体来看,控制器由硬件设计、底层软件技术和上层功能应用软件组成,通过输入 程序对驱动系统和执行机构发出指令信号,并进行控制,相当于机器人的“大脑”。 由于门槛较低,成熟厂商会自行开发控制器,以保证稳定性和匹配性。伺服系统主 要以伺服电机为主,后者是一种补助马达间接变速装置,通过将电压信号转化为转 矩和转速来实现控制功能,相当于机器人的“神经系统”。而减速器则是技术壁垒 最高的领域,往往安装于运动关节处,按照结构不同可以分为五类:谐波齿轮减速 器、摆线针轮行星减速器、RV减速器、精密行星减速器和滤波齿轮减速器。

机器人技术的核心和难点就集中在上游零部件市场,成本和利润也都集中在这一领 域,因此掌握核心零部件的企业就占领了产业高点,其议价权就相对更强。

参考观研天下发布《2018年中国服务机器人市场分析报告-行业运营态势与发展趋势预测》

图表:工业机器人总成本拆解

资料来源:公开资料整理

图表:工业机器人零部件应用部位

资料来源:公开资料整理

资料来源:公开资料整理,观研天下整理,转载请注明出处(WJJ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。