减速器在工业机器人中的应用。对于多关节工业机器人来说,由于负载不同,配套 的减速器类型可能产生差别,但每一个关节部位都需要配套一台精密减速器。因此, 一台通用机器人需要的减速器个数为4-6套。另外,对于已保有的工业机器人,减速 器本身有额定的工作寿命,需要定期更换;而工业机器人的工作寿命一般为8-10年, 期间减速器作为传动、承重部件,磨损是不可避免的。因此,我国当前保有工业机 器人维修保养也需大量的减速器。

图表:减速器在工业机器人中的应用

资料来源:公开资料整理

减速器市场测算逻辑:根据IFR的预测,按照类型划分未来工业机器人需求量,进一 步按每种类型的机器人所需的RV和谐波减速器数量,来预测总体市场需求和空间。

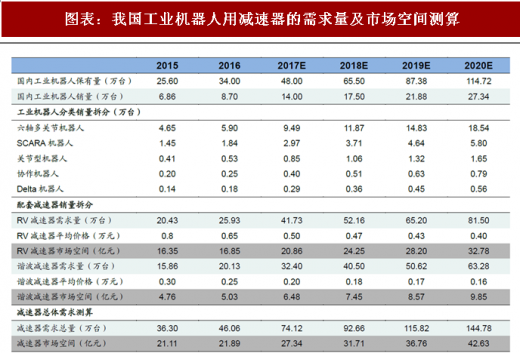

2016年中国机器人销量已接近全球市场份额的30%,连续四年成为全球最大的工业 机器人市场。根据国际机器人产业协会IFR的预测,未来几年中国机器人行业销量有 望维持25%-30%左右的增速。我们以IFR预测下限25%的增速,以2017年14万台为 基数进行测算。到2020年,我国工作机器人销量有望达到27万台。

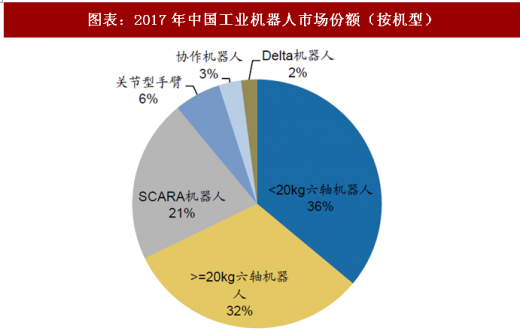

另外,根据MIR公布的2017年中国工业机器人市场份额,按类型来划分,六轴多关 节机器人、SCARA机器人、关节型手臂、协作机器人和DELTA机器人的占比分别为 67.8%、21.2%、6.05%、2.89%、2.05%。我们按照各种类型工业机器人所需减速 器类型和数量进行划分。一般情况下,六轴多关节机器人需要4套RV减速器和2套谐 波减速器;SCARA机器人包含4个谐波减速器;关节型手臂和协作机器人类型较多, 我们按照4轴多关节机器人计算,大约每套需要3个RV减速器和1个谐波减速器;而 DELTA机器人的电机安装在固定基座上,我们按照其需要1个谐波减速器计算。

由此,我们可以得出以下减速器需求量测算公式:

RV减速器数量=六轴多关节机器人*4+(关节型手臂+协作机器人)*3;

谐波减速器数量=六轴多关节机器人*2+(关节型手臂+协作机器人)*1+SCARA机 器人*4+DELTA机器人*1。

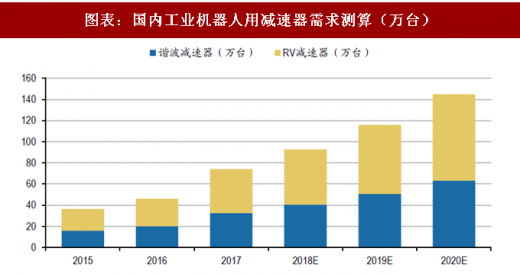

根据我们的测算结果,到2020年RV减速器市场需求81.5万台,谐波减速器需求63.3 万台,总体市场需求量有望达到144.8万台。当前,一台RV减速器的售价约5000-6000 元左右,而谐波减速器价格约2000元;而在2015年,RV减速器和谐波减速器的平 均价格分别为8000元、3000元。减速器的国产化进程,促成了过去三年国外品牌的 降价,当前价格虽然还存在下降空间,但已经接近其生产成本,未来价格压缩的空 间相对较小,因此我们估计未来RV和谐波减速器的价格分别在4000元和1500元左右。根据上述计算过程,2018-2020年间,国内减速器市场空间分别有望达到31.71、36.76、42.63亿元。

参考观研天下发布《2018年中国服务机器人市场分析报告-行业运营态势与发展趋势预测》

图表:2017年中国工业机器人市场份额(按机型)

资料来源:公开资料整理

图表:我国工业机器人用减速器的需求量及市场空间测算

资料来源:公开资料整理

图表:国内工业机器人用减速器需求测算(万台)

资料来源:公开资料整理

资料来源:公开资料整理,观研天下整理,转载请注明出处(WJJ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。