工控自动化行业处于高增长阶段。从 2016 年四季度开始,行业增速开始由负转正,工控网数据显示 2017 年行业增速接近 10%,更值得注意的是 OEM 市场表现明显优于项目型市场。我们分析,需求的快速增长来自于两个核心推动:1)中国制造业在升级,加工复杂程度和产品精度都在提升智能化的需求;2)人工成本在提升,加速机器代人。据国家统计局数据,制造业城镇员工年平均工资从 2006 年的 18,225 元增加至 2016 年的 59,470 元,CAGR 达到 13%。即使如此,企业依然面临招不到人的困境,既有制造业吸引力下降的原因,也有适龄人口下降的因素。从长期趋势看,智能制造长期处在持续上升的周期。

企业微观层面验证强劲的需求增长。通过产业链调研,我们从企业层面发现了强劲的需求增长。比如伺服驱动生产企业雷赛智能、运动控制领先企业固高、从变频延伸到自动化整体解决方案的汇川技术、专门从事 PLC 的信捷电气,从事运动控制与 SCARA 机器人的众为兴,这些公司在 2017 年相关领域都呈现出高增长,同比增速达到 30%,甚至有些接近 70%。2018 年一季度,也出现了运动控制器和 PLC 等主要工控产品供不应求的局面。结合产业政策的导向以及宏观、微观层面的需求,我们认为工控行业的整体需求有望持续在一个较高的水平。

进口替代为工控自动化带来高增长空间。在自动化领域,一直是外资品牌占优。在过去十多年里,国产品牌的技术能力和综合实力在全面提升,很多标杆厂商已经成为整个中国智能制造领域的中坚力量。根据睿工业的统计数据,2017 年工业自动领域国产品牌市占率显著提升:变频伺服 41%(YoY+2%)、PC-Based51%(YoY+2%)、工业机器人 20%(YoY+4%)、低压配电 58%(YoY+1%)。整体来看,中国自动化市场本土化率不足 40%,进口替代的空间仍很大。

参考观研天下发布《2018年中国工控自动化市场分析报告-行业深度分析与发展趋势预测》

电力设备建议关注稳定增长的低压电器行业以及能源碎片化下的电网安全领域。在新的发展趋势下,低压电器行业有望保持 10%以上的增长,行业龙头企业的竞争优势将愈发显著,未来保持远高于行业整体的增速,预计在 15%-20%左右。重点推荐:正泰电器和良信电器。交流特高压建设和新能源接入对电网安全稳定控制提出更高要求,电网领域的两化融合也会持续提速。我们认为,国电南瑞作为“能源碎片化下的电网安全龙头”,未来存在三大增长点:保护及自动化、柔性直流、信息通信。预计 18-20 年复合增速在 20%以上,予以重点推荐。同时建议关注主动配电网领先企业金智科技和专注海外配用电综合服务的海兴电力。

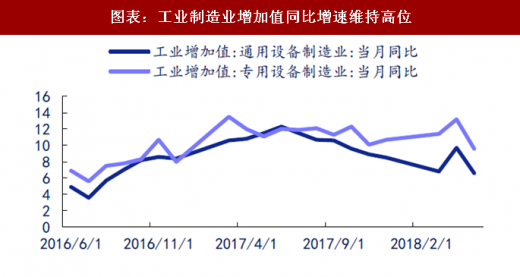

图表:工业制造业增加值同比增速维持高位

资料来源:观研天下整理

图表:工业增加值累计同比增速维持高位

资料来源:观研天下整理

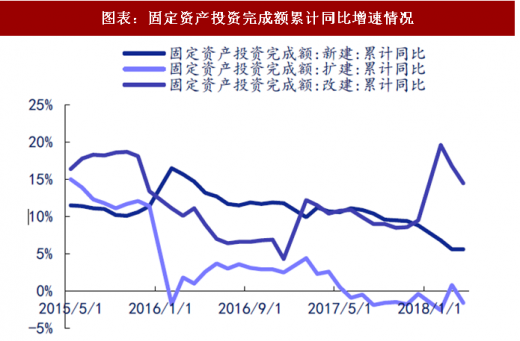

图表:固定资产投资完成额累计同比增速情况

资料来源:观研天下整理

图表:长江有色市场铜价格趋势(元/吨)

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。