参考中国报告网发布《2017-2022年中国微电机市场运营态势及投资商机研究报告》

一、行业进入壁垒

电机行业经过多年的发展,已经形成了一定的产业基础和行业格局,并达到了一定的生产规模,行业进入的壁垒比前期已经显著提高。特别是高效电机行业,由于产品技术含量更高、生产工艺更为复杂,需要企业前期固定资产投入大,客户对可靠性要求高,所以进入壁垒更高。目前进入电机制造行业的主要障碍如下:

1、技术壁垒

首先,电机本身结构和生产工艺复杂,整个设计、制造过程需要利用多学科知识,需要相应的设计人员、工艺人员、检验和试验人员、技术工人具备很强的专业知识和实践经验,同时整个生产过程需要利用较多大型、专用、复杂的生产设备。这就对新进入电机行业的企业提出了很高技术人才要求。

其次,由于终端客户对产品的可靠性、高效快捷服务要求比较高,所以对企业产品的售前检测、售后服务提出了更高的要求,企业需要具有一支高水平的生产制造、质量监控和售后服务团队。

最后,电机技术发展较快,生产企业必须能够及时了解行业内的先进设计、制造技术和工艺,同时不断采用新技术、新材料、新设备。新进入的企业很难同时具备相应的技术跟踪、技术开发能力。

2、品牌壁垒

电机产品广泛服务于冶金、电力、石化、煤炭、矿山、建材、造纸、市政、水利、造船、港口装卸等领域,不同领域使用的电机由于用途和环境等的不同,对电机的要求千差万别。一般企业需要积累很长时间才能顺利把产品打入不同的领域。企业一旦在某个领域具有成功、成熟的经验以及可靠的产品,就会不断获得可观的市场份额。

电机的可靠性和匹配性是客户选择的最重要因素。终端客户往往会选择已经具有相应领域成熟经验、产品品牌的制造商合作,以保证产品的可靠性。新进入的竞争者因为没有这种品牌和相关经验的积累过程,会面对更严厉的市场竞争。

3、资金壁垒

电机制造行业的生产需要大规模的固定资产投入,特别是制造、试验及检测设备的投入。而设备及生产工艺磨合,并最终形成生产能力的时间一般较长,达产通常需要多年时间。同时,产品需要经历较长时间的市场验证期,这就需要企业有足够的流动资金来支持项目的运转。电机企业财务成本与折旧成本较高,资本投入大,高杠杆经营。以上因素对新进入本行业的企业造成了一定的资金壁垒。

二、产品出口情况

电机行业是工业基础行业,中小型电机产品市场在国际贸易中处于完全竞争市场状态。公司产品销往英国、德国、意大利、美国、土耳其、澳洲、南美、中东、亚洲等多个国家和地区,在国内外市场均具有良好的品牌知名度。2012 年、2013 年、2014 年及2015 年1-9 月,公司主营业务的国外销售收入分别为46,546.78万元、46,106.88 万元、48,432.53 万元及26,943.06 万元,占主营业务收入的比例分别为73.75%、65.04%、73.47%及63.19%。

报告期内,未出现因贸易磨擦而对公司产品出口造成不利影响的情况。

三、行业利润水平分析

电机制造行业主要为设备制造企业提供动力配件,行业整体经营能力较为稳定。从目前上市的卧龙电气、信质电机、大洋电机、中电电机和金龙机电2012 年至2014 年的毛利率看,整体呈现保持稳定、略有上升的趋势。本行业毛利率的略有上升主要是因为制造电机所需的硅钢片、铜、铝锭等原材料在过去三年整体呈现持续降低的趋势,为电机制造企业提供了一定的利润空间。

一、行业进入壁垒

电机行业经过多年的发展,已经形成了一定的产业基础和行业格局,并达到了一定的生产规模,行业进入的壁垒比前期已经显著提高。特别是高效电机行业,由于产品技术含量更高、生产工艺更为复杂,需要企业前期固定资产投入大,客户对可靠性要求高,所以进入壁垒更高。目前进入电机制造行业的主要障碍如下:

1、技术壁垒

首先,电机本身结构和生产工艺复杂,整个设计、制造过程需要利用多学科知识,需要相应的设计人员、工艺人员、检验和试验人员、技术工人具备很强的专业知识和实践经验,同时整个生产过程需要利用较多大型、专用、复杂的生产设备。这就对新进入电机行业的企业提出了很高技术人才要求。

其次,由于终端客户对产品的可靠性、高效快捷服务要求比较高,所以对企业产品的售前检测、售后服务提出了更高的要求,企业需要具有一支高水平的生产制造、质量监控和售后服务团队。

最后,电机技术发展较快,生产企业必须能够及时了解行业内的先进设计、制造技术和工艺,同时不断采用新技术、新材料、新设备。新进入的企业很难同时具备相应的技术跟踪、技术开发能力。

2、品牌壁垒

电机产品广泛服务于冶金、电力、石化、煤炭、矿山、建材、造纸、市政、水利、造船、港口装卸等领域,不同领域使用的电机由于用途和环境等的不同,对电机的要求千差万别。一般企业需要积累很长时间才能顺利把产品打入不同的领域。企业一旦在某个领域具有成功、成熟的经验以及可靠的产品,就会不断获得可观的市场份额。

电机的可靠性和匹配性是客户选择的最重要因素。终端客户往往会选择已经具有相应领域成熟经验、产品品牌的制造商合作,以保证产品的可靠性。新进入的竞争者因为没有这种品牌和相关经验的积累过程,会面对更严厉的市场竞争。

3、资金壁垒

电机制造行业的生产需要大规模的固定资产投入,特别是制造、试验及检测设备的投入。而设备及生产工艺磨合,并最终形成生产能力的时间一般较长,达产通常需要多年时间。同时,产品需要经历较长时间的市场验证期,这就需要企业有足够的流动资金来支持项目的运转。电机企业财务成本与折旧成本较高,资本投入大,高杠杆经营。以上因素对新进入本行业的企业造成了一定的资金壁垒。

二、产品出口情况

电机行业是工业基础行业,中小型电机产品市场在国际贸易中处于完全竞争市场状态。公司产品销往英国、德国、意大利、美国、土耳其、澳洲、南美、中东、亚洲等多个国家和地区,在国内外市场均具有良好的品牌知名度。2012 年、2013 年、2014 年及2015 年1-9 月,公司主营业务的国外销售收入分别为46,546.78万元、46,106.88 万元、48,432.53 万元及26,943.06 万元,占主营业务收入的比例分别为73.75%、65.04%、73.47%及63.19%。

报告期内,未出现因贸易磨擦而对公司产品出口造成不利影响的情况。

三、行业利润水平分析

电机制造行业主要为设备制造企业提供动力配件,行业整体经营能力较为稳定。从目前上市的卧龙电气、信质电机、大洋电机、中电电机和金龙机电2012 年至2014 年的毛利率看,整体呈现保持稳定、略有上升的趋势。本行业毛利率的略有上升主要是因为制造电机所需的硅钢片、铜、铝锭等原材料在过去三年整体呈现持续降低的趋势,为电机制造企业提供了一定的利润空间。

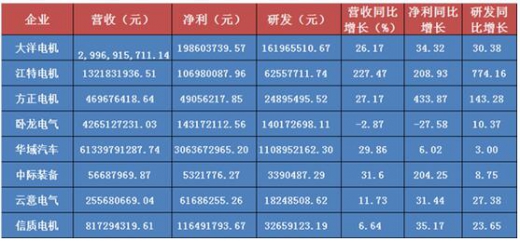

2016年上半年8家主要上市电机企业财报数据

资料来源:公司财报

资料来源:中国报告网整理,转载请注明出处(XZJ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。