参考中国报告网发布《2017-2022年中国微电机市场运营态势及投资商机研究报告》

一、行业影响因素分析

1、有利因素

(1)国家产业政策支持行业发展

电机是风机、泵、压缩机、机床、传输带等各种设备的驱动装置,广泛应用于冶金、石化、化工、煤炭、建材、公用设施等多个行业和领域,是用电量最大的耗电机械。电机耗电占全社会总用电量的64%,其中工业领域电机总用电量占工业用电的75%。工业领域电机能效每提高一个百分点,可年节约用电260 亿千瓦时左右。因此,电机能效提升已经成为我国节能减排的重要途径。2013 年8月,工信部发布《电机效能提升计划》总体目标是,到2015 年,实现电机产品的升级换代,50%的低压三相笼型异步电动机产品、40%的高压电动机产品达到高效电机能效标准范围;累计推广高效电机1.7 亿千瓦,淘汰在用低效电机1.6 亿千瓦,实施电机系统节能技改1 亿千瓦,实施淘汰电机高效再制造2,000 万千瓦。据此估算,高效电机及相关设备的市场需求接近千亿元人民币10。

电机是风机、泵、压缩机、机床、传输带等各种设备的驱动装置,广泛应用于冶金、石化、化工、煤炭、建材、公用设施等多个行业和领域。这些行业的景气程度与国民经济发展速度和固定资产投资增长水平保持着高度的正向相关性,我国国民经济的持续、快速发展、工业化水平的逐步提高为中小型电机行业的持续、快速发展提供了良好的基础。

(3)产业转移

随着上海凯泉泵业(集团)有限公司、新界泵业集团股份有限公司、南方泵业股份有限公司为代表的中小型电机产品主要下游客户通过多年的努力成为国际领先的水泵生产企业,导致水泵产业的制造中心进一步向国内转移。国外大型水泵生产企业在国内设厂之后为了满足多种型号产品的集中采购的需求,要求电机行业的供应商具备较为丰富的产品结构,能够提供一站式的集中采购服务。下游客户的需求促使中小电机企业不断提升产品体系丰富程度的同时也为规模的扩大提供了市场契机。

(4)海外市场空间巨大

大型国际电机制造商凭借技术实力和声誉的双重优势,占据了海外大部分市场份额。但大型国际电机制造商往往产品定价很高,随着国产品牌产品的技术和性能不断提高,高性价比技术优势促使海外订单增多,国内电机产品逐渐获得更多海外市场份额。

欧盟、美国等发达国家从事传统电机生产的企业呈现逐渐减少的趋势,他们转而从国外进口电机,这也给中国带来了巨大的商机。中国未来可能成为世界电机的制造工厂。另外,其他发展中国家对电机的需求量增长迅速,近几年的经济一直保持着高速增长,基础设施建设以及相关制造业的快速发展形成了对电机产品的大量需求,也促进我国电机产品出口。

2、不利因素

(1)装备自动化水平不高,影响产品质量和生产效率

国外先进的电机制造企业普遍采用自动化程度高的生产流水线及加工中心生产,生产效率和产品可靠性均较高。我国在生产设备和检测设备的自动化、智能化水平上与国际先进水平还存在一定距离。

(2)专业人员不足

由于我国电机高效提升的进度落后于欧洲、澳洲和美国等发达国家,国内中小型高效产品设计、工艺改进等相关学科普及较晚,所能提供的科研人才和专业技术人才较为匮乏。人才瓶颈是制约公司提升核心竞争力和参与国际竞争的主要障碍。

尽管我国一些企业通过外部引进和内部培养的方式储备了一定规模的上述人才,使专业人才紧缺的现象得到了一定程度的改善,但仍不能满足业务快速发展带来的人才需求。

行业的上游产业主要为电解铜、硅钢片、铝锭、圆钢等大宗商品行业,有着成熟的交易机制和价格体系。上游金属材料等原材料价格的波动会对行业的业绩产生一定影响。

(1)电解铜

公司的主要原材料之一的电磁线指制造电机产品中的线圈或绕组的绝缘电线。电磁线的主要原材料为电解铜,所以电磁线价格的主要变动与电解铜价格关系密切。

(2)硅钢

公司的电机定转子冲片、铁心主要原材料为硅钢,国内的主要硅钢生产企业主要集中在武钢、宝钢、太钢、鞍钢等大型钢铁生产企业。2012 年以来,硅钢片整体价格呈现了下滑的趋势,电机行业的产品成本趋于下降,提升了整个行业的利润率水平。

(3)电解铝

(1)国际市场

近几年,主要发达国家都在各自的发展计划中提出了明确的强制推行高效电机的时间表。针对水泵、风机、压缩机等利用电机较多的产品的制造业,各国积极从政策、技术和市场三个方面综合加快电机及系统节能技术的发展。虽然在发达国家,水泵、风机、压缩机等制造业的发展较为稳定,但较大存量市场带来的高效电机对普通电机的替代也为高效电机企业的海外销售提供了较好的市场空间。按照欧盟委员会颁布的电机产品EUP实施措施法案,欧盟各国自2011 年已开始强制推行高效率标准电机;美国则自2011 年起率先强制推行要求更高的超高效率标准电机。各国高效电机推广的时间表如下:

而各国在逐步推进高效电机对于普通电机的替代和升级的情况如下表:

主要发达国家的市场现有的高效电机和超高效电机产品的市场份额和完全实现高效电机和超高效电机对于普通电机的替代还存在一定的差距。上述差距的存在为具备较高的市场竞争力的高效电机企业进一步拓展海外市场提供了良好的机遇。

(2)国内市场

我国泵类应用电机占电机产量的约 35%,用电占全国用电量的20.9%;风机类应用电机占电机产量的17%,用电占全国用电量的10.4%;压缩机类应用电机占电机产量的16%,用电占全国用电量量的9.4%。三类产品的电机使用占我国电机新增应用约三分之二的市场。因此,泵、风机、压缩机产品的市场规模持续增长为电机产品销售市场的持续增长提供了较为充分的空间。

同时,由于我国正处于经济转型、产业机构升级的重要阶段,节能减排压力逐年增大,淘汰低效电机、替换高效电机的需求也将逐步显现,也带动电机存量替代市场的增长。

三、行业的季节性、周期性和区域性特征

1、季节性

电机作为用途极其广泛的工业产品,广泛应用于多种行业。总体来看,电机企业受某一行业领域需求季节性波动的影响较小,并无明显的季节性特征。

2、周期性

长期来看,电机行业景气周期基本跟随宏观经济周期波动。如果我国经济发展速度较快,则电机产品的市场需求加大,行业景气度水平上升;反之,经济发展速度放缓或负增长,则电机产品的市场需求量将减少,行业景气度水平下降。

我国还处于工业化进程的中期阶段,将继续沿新型工业化道路发展。目前,世界经济正在复苏当中,但复苏过程比较缓慢,全球经济增长持续低于预期,潜在增长率下滑,国际贸易和投资低迷,世界经济可能出现多个引擎同时失速进而陷入停滞状态。世界经济要从亚健康完全走向健康,很可能经历一个长期曲折的过程。但是从长期来看,随着我国经济增长由政策刺激向自主增长的有序转变,随着重工业的结构调整,随着产业升级、节能降耗及环境保护带来的新型工业化建设需求,预计国内整个电机行业还将处于一个持续上升的周期当中。

3、区域性

电机行业没有明显的区域性,相对而言,华东、华北、东北、西南等地的电机厂商较多,其中东部沿海地区最为密集。

一、行业影响因素分析

1、有利因素

(1)国家产业政策支持行业发展

电机是风机、泵、压缩机、机床、传输带等各种设备的驱动装置,广泛应用于冶金、石化、化工、煤炭、建材、公用设施等多个行业和领域,是用电量最大的耗电机械。电机耗电占全社会总用电量的64%,其中工业领域电机总用电量占工业用电的75%。工业领域电机能效每提高一个百分点,可年节约用电260 亿千瓦时左右。因此,电机能效提升已经成为我国节能减排的重要途径。2013 年8月,工信部发布《电机效能提升计划》总体目标是,到2015 年,实现电机产品的升级换代,50%的低压三相笼型异步电动机产品、40%的高压电动机产品达到高效电机能效标准范围;累计推广高效电机1.7 亿千瓦,淘汰在用低效电机1.6 亿千瓦,实施电机系统节能技改1 亿千瓦,实施淘汰电机高效再制造2,000 万千瓦。据此估算,高效电机及相关设备的市场需求接近千亿元人民币10。

2016年我国用电量情况

资料来源:国家能源局

(2)下游需求广泛,市场前景广阔电机是风机、泵、压缩机、机床、传输带等各种设备的驱动装置,广泛应用于冶金、石化、化工、煤炭、建材、公用设施等多个行业和领域。这些行业的景气程度与国民经济发展速度和固定资产投资增长水平保持着高度的正向相关性,我国国民经济的持续、快速发展、工业化水平的逐步提高为中小型电机行业的持续、快速发展提供了良好的基础。

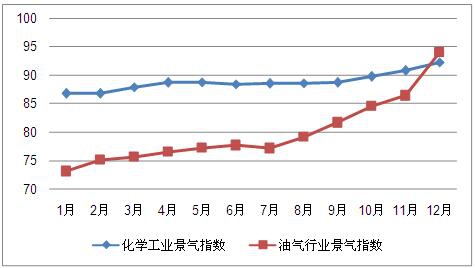

2016年1-12月我国化学工业和油气行业景气指数变化情况

来源:公开资料整理

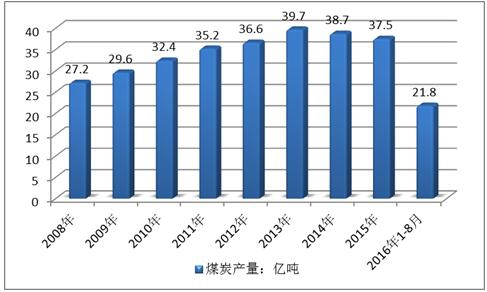

2008—2016年8月我国原煤产量

资料来源:中国煤炭工业协会

2016年我国玻璃产量情况

来源:国家统计局

(3)产业转移

随着上海凯泉泵业(集团)有限公司、新界泵业集团股份有限公司、南方泵业股份有限公司为代表的中小型电机产品主要下游客户通过多年的努力成为国际领先的水泵生产企业,导致水泵产业的制造中心进一步向国内转移。国外大型水泵生产企业在国内设厂之后为了满足多种型号产品的集中采购的需求,要求电机行业的供应商具备较为丰富的产品结构,能够提供一站式的集中采购服务。下游客户的需求促使中小电机企业不断提升产品体系丰富程度的同时也为规模的扩大提供了市场契机。

(4)海外市场空间巨大

大型国际电机制造商凭借技术实力和声誉的双重优势,占据了海外大部分市场份额。但大型国际电机制造商往往产品定价很高,随着国产品牌产品的技术和性能不断提高,高性价比技术优势促使海外订单增多,国内电机产品逐渐获得更多海外市场份额。

欧盟、美国等发达国家从事传统电机生产的企业呈现逐渐减少的趋势,他们转而从国外进口电机,这也给中国带来了巨大的商机。中国未来可能成为世界电机的制造工厂。另外,其他发展中国家对电机的需求量增长迅速,近几年的经济一直保持着高速增长,基础设施建设以及相关制造业的快速发展形成了对电机产品的大量需求,也促进我国电机产品出口。

2、不利因素

(1)装备自动化水平不高,影响产品质量和生产效率

国外先进的电机制造企业普遍采用自动化程度高的生产流水线及加工中心生产,生产效率和产品可靠性均较高。我国在生产设备和检测设备的自动化、智能化水平上与国际先进水平还存在一定距离。

(2)专业人员不足

由于我国电机高效提升的进度落后于欧洲、澳洲和美国等发达国家,国内中小型高效产品设计、工艺改进等相关学科普及较晚,所能提供的科研人才和专业技术人才较为匮乏。人才瓶颈是制约公司提升核心竞争力和参与国际竞争的主要障碍。

尽管我国一些企业通过外部引进和内部培养的方式储备了一定规模的上述人才,使专业人才紧缺的现象得到了一定程度的改善,但仍不能满足业务快速发展带来的人才需求。

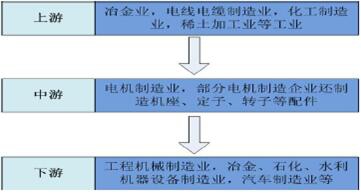

二、行业与上下游行业之间的关系

电机行业产业链上游是硅钢片、漆包线、铝锭等原材料供应商以及轴承、铸件等配件供应商,下游是渠道销售商、机械设备制造商和最终客户,涵盖的领域包括石油、化工、建材、钢铁、造纸、风机、压缩机、水泵、电动车等。电机行业的产业链结构如下图所示:

1、行业与上游行业的关联性及其影响

行业的上游产业主要为电解铜、硅钢片、铝锭、圆钢等大宗商品行业,有着成熟的交易机制和价格体系。上游金属材料等原材料价格的波动会对行业的业绩产生一定影响。

(1)电解铜

公司的主要原材料之一的电磁线指制造电机产品中的线圈或绕组的绝缘电线。电磁线的主要原材料为电解铜,所以电磁线价格的主要变动与电解铜价格关系密切。

上海市场2012 年1 月至2015 年9 月电解铜价格走势图

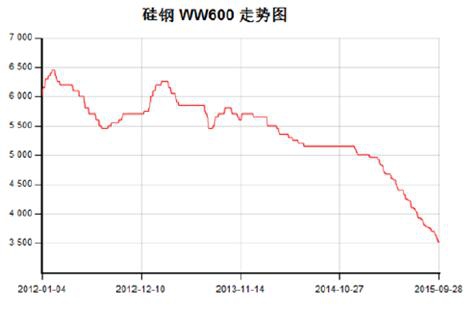

(2)硅钢

公司的电机定转子冲片、铁心主要原材料为硅钢,国内的主要硅钢生产企业主要集中在武钢、宝钢、太钢、鞍钢等大型钢铁生产企业。2012 年以来,硅钢片整体价格呈现了下滑的趋势,电机行业的产品成本趋于下降,提升了整个行业的利润率水平。

上海市场2012 年1 月至2015 年9 月的硅钢价格走势图

(3)电解铝

上海市场 2012 年1 月至2015 年9 月电解铝价格走势图

2、公司所处行业与下游行业的关联性及其影响

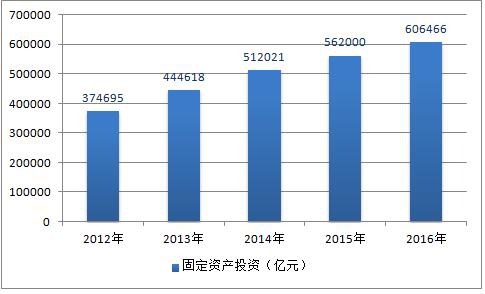

中小型电机产品用途广泛,下游行业主要有农业、水利、工业、建筑等领域。公司生产的中小型电机,特别是高效电机等产品目前主要作为重要的通用设备配件应用于水泵、风机和压缩机产品。因此水泵、风机、压缩机等行业的发展将直接推动公司业务的发展。2012-2016年中国固定资产投资

建筑业总产值及增速

(1)国际市场

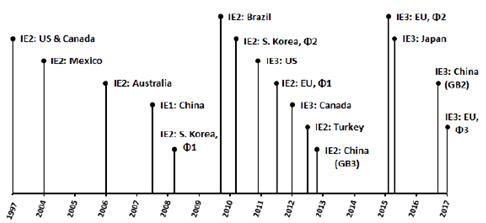

近几年,主要发达国家都在各自的发展计划中提出了明确的强制推行高效电机的时间表。针对水泵、风机、压缩机等利用电机较多的产品的制造业,各国积极从政策、技术和市场三个方面综合加快电机及系统节能技术的发展。虽然在发达国家,水泵、风机、压缩机等制造业的发展较为稳定,但较大存量市场带来的高效电机对普通电机的替代也为高效电机企业的海外销售提供了较好的市场空间。按照欧盟委员会颁布的电机产品EUP实施措施法案,欧盟各国自2011 年已开始强制推行高效率标准电机;美国则自2011 年起率先强制推行要求更高的超高效率标准电机。各国高效电机推广的时间表如下:

而各国在逐步推进高效电机对于普通电机的替代和升级的情况如下表:

主要发达国家的市场现有的高效电机和超高效电机产品的市场份额和完全实现高效电机和超高效电机对于普通电机的替代还存在一定的差距。上述差距的存在为具备较高的市场竞争力的高效电机企业进一步拓展海外市场提供了良好的机遇。

(2)国内市场

我国泵类应用电机占电机产量的约 35%,用电占全国用电量的20.9%;风机类应用电机占电机产量的17%,用电占全国用电量的10.4%;压缩机类应用电机占电机产量的16%,用电占全国用电量量的9.4%。三类产品的电机使用占我国电机新增应用约三分之二的市场。因此,泵、风机、压缩机产品的市场规模持续增长为电机产品销售市场的持续增长提供了较为充分的空间。

同时,由于我国正处于经济转型、产业机构升级的重要阶段,节能减排压力逐年增大,淘汰低效电机、替换高效电机的需求也将逐步显现,也带动电机存量替代市场的增长。

三、行业的季节性、周期性和区域性特征

1、季节性

电机作为用途极其广泛的工业产品,广泛应用于多种行业。总体来看,电机企业受某一行业领域需求季节性波动的影响较小,并无明显的季节性特征。

2、周期性

长期来看,电机行业景气周期基本跟随宏观经济周期波动。如果我国经济发展速度较快,则电机产品的市场需求加大,行业景气度水平上升;反之,经济发展速度放缓或负增长,则电机产品的市场需求量将减少,行业景气度水平下降。

我国还处于工业化进程的中期阶段,将继续沿新型工业化道路发展。目前,世界经济正在复苏当中,但复苏过程比较缓慢,全球经济增长持续低于预期,潜在增长率下滑,国际贸易和投资低迷,世界经济可能出现多个引擎同时失速进而陷入停滞状态。世界经济要从亚健康完全走向健康,很可能经历一个长期曲折的过程。但是从长期来看,随着我国经济增长由政策刺激向自主增长的有序转变,随着重工业的结构调整,随着产业升级、节能降耗及环境保护带来的新型工业化建设需求,预计国内整个电机行业还将处于一个持续上升的周期当中。

3、区域性

电机行业没有明显的区域性,相对而言,华东、华北、东北、西南等地的电机厂商较多,其中东部沿海地区最为密集。

资料来源:中国报告网整理,转载请注明出处(XZJ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。