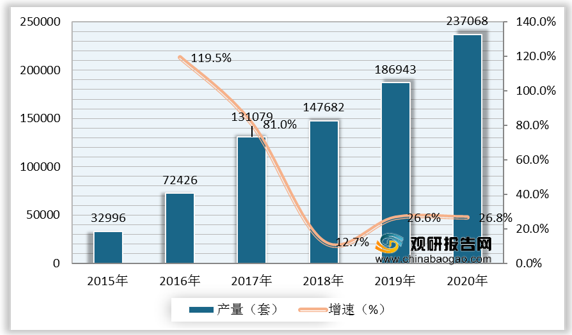

根据数据显示,2019年,我国工业机器人产量为186943套,较上年同比增长26.6%;2020年,我国工业机器人产量为237068套,较上年同比增长26.8%。

现阶段,我国工业机器人行业产业链上游代表企业包括绿的谐波、上海机电、汇川技术、华中数控等。

| 类别 |

企业名称 |

优势分析 |

| 减速器 |

绿的谐波 |

研发优势:经过多年持续研发投入,公司在国内率先实现了谐波减速器的工业化生产和规模化应用,打破了国际品牌在国内机器人谐波减速器领域的垄断。 |

| 品牌优势:公司多年以来深耕精密传动领域,凭借先进的技术水平、持续的研发投入、高精密制造的能力、严格的质量管控以及完善的产品体系,在行业内已建立较强的品牌知名度,成长为国内领军企业。 |

||

| 上海机电 |

业务覆盖优势:公司业务涉及电梯制造、冷冻空调设备制造、印刷包装机械制造、焊接器材制造、人造板机械制造、人造板板材制造和工程机械制造七大领域,与美、日、法等世界著名跨国公司共同组建了12家合资企业。下属各独资、合资企业均全部通过全面质量管理体系(ISO9000)认证。公司年销售收入110亿元。 |

|

| 控制器 |

汇川技术 |

核心技术优势:深圳市汇川技术股份有限公司聚焦工业领域的自动化、数字化、智能化,专注“信息层、控制层、驱动层、执行层、传感层”核心技术。 |

| 业务及产品覆盖优势:经过18年的发展,公司业务分为:通用自动化业务、电梯电气大配套业务、新能源汽车电驱&电源系统业务、工业机器人业务、轨道交通业务。产品包括:变频器、伺服系统、控制系统、一体化专机、高性能电机、编码器、工业机器人、精密机械、电驱&电源总成系统、牵引系统等产品与解决方案,广泛应用于工业领域的各行各业。 |

||

| 研发优势:通过高比例研发投入,公司在电机驱动与控制、电力电子、工业网络通讯等核心技术方面取得了领先优势,并且通过提供创新的行业专机或“工控+工艺”的综合产品解决方案,在电梯、空压机、纺织、起重、3C制造、锂电、光伏、新能源汽车等行业确定了领先地位。 |

||

| 华中数控 |

资金优势:武汉华中数控股份有限公司创立于1994年,注册资本1.7279亿元,是国产中、高档数控系统研究和产业化基地,国产数控系统行业首家上市公司 |

|

| 品牌优势:公司是首批国家级创新企业、中国机械工业联合会智能制造分会副理事长单位、中国机床工具工业协会副理事长单位、数控系统分会理事长单位、全国机床数控系统标委会秘书长单位、高档数控系统及其应用产业技术创新战略联盟理事长单位。 |

||

| 研发优势:公司获得国家科技进步二等奖2项、省部级科技进步和技术发明一等奖8项,有9项产品被评为国家级重点新产品,华中数控系统被列入首批自主创新产品目录。 |

||

| 伺服系统 |

雷赛智能 |

经验优势:经过二十余年如一日的产品创新、市场开拓和应用服务,雷赛已经成为产销规模先进的运动控制产品和解决方案提供商。 |

| 产品优势:由于雷赛产品兼具稳定可靠和性能优越的双重优势,在电子、机器人、机床、激光、医疗、纺织等行业获得上万家优秀设备厂家的长期使用,且远销美国、德国、印度等60多个国家。 |

||

| 科利尔 |

人才优势:在长期的研究生产过程中,同国内外先进企业和高等院校有着广泛的合作,公司现有职工314人,技术人员45人,工程师33人,工程师12人。 |

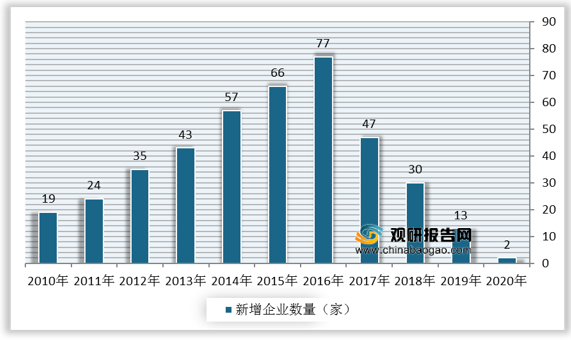

工业机器人行业产业链中游为工业机器人制造环节。2010-2016年,我国新增工业机器人制造企业数量呈现增长趋势。

2016年,工信部制定了《工业机器人行业规范条件》,工业机器人行业准入门槛升高,符合标准的工业机器人制造企业数量减少。因此,2017-2020年,我国我国新增工业机器人制造企业数量呈现下降趋势。

现阶段,我国工业机器人行业产业链中游代表企业包括新松机器人、埃斯顿、新时达、发那科等。

| 类别 |

企业名称 |

优势分析 |

| 本土企业 |

新松机器人 |

生产线优势:新松机器人自动化股份有限公司(以下简称“新松”)成立于2000年,隶属中国科学院,是一家以机器人技术为核心的高科技上市公司。作为国家机器人产业化基地,新松拥有完整的机器人产品线及工业4.0整体解决方案。 |

| 产业规模优势:新松本部位于沈阳,在上海设有国际总部,在沈阳、上海、杭州、青岛、天津、无锡、潍坊建有产业园区,在济南设有山东新松工业软件研究院股份有限公司。 |

||

| 研发优势:新松积极布局国际市场,在韩国、新加坡、泰国、德国、香港等地设立多家控股子公司及海外区域中心,现拥有4000余人的研发创新团队,形成以自主核心技术、核心零部件、核心产品及行业系统解决方案为一体的全产业价值链。 |

||

| 埃斯顿 |

埃斯顿作为中国运动控制领域具有影响力的企业之一,自动化核心部件产品线已完成从交流伺服系统到运动控制系统解决方案的战略转型,业务模式正在实现从单轴—单机—单元的全面升华;工业机器人产品线在公司自主核心部件的支撑下得到超高速发展,奠定公司作为国产机器人行业的龙头地位,通过推进机器人产品线“ALL Made By ESTUN”的战略,形成核心部件—工业机器人—机器人智能系统工程的全产业链竞争力,构建了从技术、成本到服务的全方位竞争优势。 |

|

| 新时达 |

研发优势:新时达在中国、德国和日本设立研发中心,拥有博士后科研工作站,技术中心实验室具有国家CNAS认可资质。新时达参与编制/修订国家技术标准26项、行业技术标准8项。截至2020年6月30日,获得国家授权专利556项,其中发明专利197项;软件著作权251项。 |

|

| 品牌优势:新时达是中国智能制造领军企业、全球电梯控制系统领导品牌。专注于智能控制技术及产品(软件和板卡)、(变频、伺服)驱动技术及产品发展方向,是智能驱动控制专业领域核心产品及综合解决方案供应商。 |

||

| 产品优势:产品及服务广泛应用于电梯、3C、白电、电商物流、食品医药、金属加工、工程车辆、农业机械、智慧水务、暖通空调、起重物流、轮胎橡胶、汽车及零部件等领域,并销往世界110多个国家与地区。 |

||

| 外资企业 |

发那科 |

一体化优势:FANUC公司创建于1956年的日本,中文名称发那科(也有译成法兰克),是当今世界上数控系统科研、设计、制造、销售实力强大的企业,目前拥有员工4549人。 |

| 专业优势:FANUC

是日本一家专门研究数控系统的公司,成立于1956年。是世界上最大的专业数控系统生产厂家,占据了全球70%的市场份额。 |

||

| 产品优势:自1974年,FANUC首台机器人问世以来,FANUC致力于机器人技术上的领先与创新,是世界上唯一一家由机器人来做机器人的公司,是世界上唯一提供集成视觉系统的机器人企业,是世界上唯一一家既提供智能机器人又提供智能机器的公司。FANUC机器人产品系列多达240种,负重从0.5公斤到1.35吨,广泛应用在装配、搬运、焊接、铸造、喷涂、码垛等不同生产环节,满足客户的不同需求。 |

||

| 库卡 |

全球化布局优势:库卡(KUKA)机器人有限公司于1898年建立于德国巴伐利亚州的奥格斯堡,是世界领先的工业机器人制造商之一。库卡机器人公司在全球拥有20多个子公司,大部分是销售和服务中心,其中包括:美国,墨西哥,巴西,日本,韩国,中国台湾,印度和绝大多数欧洲国家。 |

|

| 稳定合作关系优势:库卡工业机器人的用户包括:通用汽车、克莱斯勒、福特、保时捷、宝马、奥迪、奔驰、大众、法拉利、哈雷戴维森、一汽-大众、波音、西门子、宜家、施华洛世奇、沃尔玛、百威啤酒、BSN Medical、可口可乐等等。 |

||

| 安川 |

服务网络优势:随着业务范围和企业规模的不断扩大,公司除上海总部外还在广州、北京、沈阳、成都等地开设了分公司,并在中国各地区设立了代理店和经销商,组成一个强大而全面的服务网络,使客户能最快捷地获得专业的咨询服务。公司设有销售部、技术部、售后服务部、物流部等部门,企业规模在不断地扩大中。 |

|

| 技术优势:安川电机的驱动控制事业部把多样的革新及世界最新技术整合到变频器之中并进行了产品化, 取得了行业的领先地位。这些最尖端的技术作为世界标准已经渗透到各个领域,而变频器的品质·性能·功能享誉于世界,由此确保了全球No.1的市场份额。 |

工业机器人行业产业链下游为集成系统和应用领域。目前,我国工业机器人主要应用于汽车制造、3C电子、金属加工、塑料加工、食品饮料、仓储物流等领域。

现阶段,我国工业机器人行业产业链下游集成系统代表企业包括拓斯达、克来机电、博实股份等。

| 企业名称 |

优势分析 |

| 拓斯达 |

技术优势:拓斯达是一家登陆创业板的广东省机器人骨干企业。坚持“让工业制造更美好”的企业使命,长期以来致力于工业制造自动化的创新与应用,通过以工业机器人、注塑机、CNC为核心的智能装备,以及控制器、伺服驱动、视觉系统三大核心技术,打造以核心技术驱动的智能硬件平台,为制造企业提供智能工厂整体解决方案。 |

| 研发优势:拓斯达是国家高新技术企业,建有广东省3C智能机器人与柔性制造企业重点实验室、广东省工业机器人与智能装备驱控一体化系统及应用技术工程技术研究中心、广东省企业技术中心、广东省博士工作站。 |

|

| 品牌优势:2019年纳税首次破亿,并荣获“2019年度东莞市效益贡献奖”“2019年度东莞市规模效益成长性排名前20名工业企业”,2020年荣获“东莞巿先进集体”等荣誉。 |

|

| 克来机电 |

产品优势:目前,公司自主研制的四关节选择顺应性装配机器手臂(SCARA机器人)已成功应用到部分项目当中,实现了物料在冲床模具之间的快速传送。 |

| 合作优势:先后与联合电子、德国博世、联创电子、海拉电子、延锋江森、施尔奇汽车系统、上海李尔、佛吉亚、博泽、上海实业交通、上海法雷奥、天合电子、恩坦华汽车系统、上海爱立信电子、上海盈智汽车零部件、浙江龙生股份、豫北转向系统股份、加拿大WARREN等国内外多家大型汽车零配件生产厂商建立合作伙伴关系,深化与核心客户在其产品生产需求、实现方式、产品更新等各环节领域的战略合作。 |

|

| 经验及研发优势:随着业务经验与研发技术的积累,公司在数字化系统集成创新、柔性自动化生产线工装夹具的参数化与模块化设计、电驱动系统的精确分析计算与实验、快速成型与模拟仿真等环节理解力不断加深。 |

|

| 产业延伸优势:公司还积极布局上游市场,纵向延伸,在部分核心功能部件和模块方面加大研发投入,以期在少量自用的同时形成批产能力,逐步实现工业机器人本体、零配件与系统集成的产业一体化、内部化作业。 |

|

| 博实股份 |

产品优势:公司主要产品及业务包括工业机器人、自动化成套装备及系统解决方案,并提供相关的增值服务。产品主要应用于石油化工、煤化工、盐化工、精细化工、化肥、冶金、物流、食品、饲料等行业的固体物料后处理,包括单机产品、单元产品和系统成套设备,能够满

足客户多层次、全方位的需求。公司是国际上少数几家能够系统完成自主研发、成套生产和配套服务的企业之一。产品覆盖国内除港、澳、台的所有省区,并出口到 欧洲、亚洲、非洲等十余个国家。 |

| 品牌优势:凭借技术领先优势、大系统成套优势、综合服务优势及品牌优势,公司在所从事的领域市场占有率遥遥领先,2009年入选“福布斯中国最具潜力中小型企业”200强。 |

|

| 人才优势:博实拥有一支知识结构合理、学科门类齐全的优秀技术人才团队。他们经验丰富、理念先进,始终坚持技术创新,对智能成套设备领域有着深刻的理解,代表着我国化工后处理智能成套装备领域研发实力,能准确把握产品技术和市场的发展方向,确立符合自身实际的发展战略。 |

|

| 华昌达 |

聚焦工业智能领域,立足智能装备行业,积极拓展产业链相关业务发展。通过收购兼并海内外优质企业,发展成为一个在工业4.0领域具有领先技术与解决方案能力的全球化集团 |

更多深度内容,请查阅观研报告网:

《2021年中国工业机器人行业分析报告-产业竞争格局与发展动向预测》

《2021年中国工业机器人市场分析报告-行业调查与未来商机预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。