| 类型 |

竞争优势 |

竞争劣势 |

经济效益差异 |

在不同领域的应用情况 |

| 飞行时间质谱仪 |

分析速度最快,分辨能力好,有助于定性和质荷比近似离子的区别,定性能力好,质量上限高。 |

产品价格较四极杆质谱价格高,结构较精密,维护成本较高。 |

飞行时间质谱仪不必采用高强电场或磁场,理论上对测定对象没有质量范围限制,拥有极快的响应速度以及较高的灵敏度,在快速检测方面拥有较强的优势。 |

生物医药领域占比约为50%,公共事业领域(含环境监测)占比约为25%,科学应用领域占比约为20%,工业过程分析领域占比约为5%。 |

| 四极杆质谱仪 |

定量能力好,结构和电路简单,体积小,具有较高的灵敏度,维护简单,成本相对低廉,产品价格低。 |

定性能力不足,质量分辨率较低,存在同位素和其他质荷比近似的离子干扰,分析速度慢,质量上限低。 |

四极杆质谱仪由于技术结构和电路较为简单,体积小,成本相对低廉,目前应用最为广泛。 |

生物医药领域占比约为35%,公共事业领域(含环境监测)占比约为21%,科学应用领域占比约为32%,工业过程分析领域占比约为12%。 |

| 离子阱质谱仪 |

体积小,重量轻,成本低廉,具备多级串级能力,适合于分子结构方面的定性研究。 |

定量能力低于四极杆质谱仪。 |

离子阱质谱仪是便携式质谱首选的技术方案,具有广泛的环境适应性和较低的使用成本。 |

生物医药领域占比约为53%,公共事业领域(含环境监测) |

| 离子回旋共振质谱仪 |

分辨率最高,定性能力好,灵敏度高,常作为高端科学研究的必备装备,可以有不同的电离源联用实现对不同极性的化合物进行检测。 |

体积重量大,售价极高,扫描速度较慢,维护成本极高。 |

离子回旋共振质谱仪质量分辨率最高,价格昂贵,常作为高端科学研究的装备,可对化合物同位素精细结构进行深入分析,获得确认元素组成的详细信息。 |

占比约为32%,科学应用领域占比约为12%,工业过程分析领域占比约为4%。 |

| 磁质谱仪 |

定量能力最强,分辨率高,灵敏度高,在高精度同位素分析(核科学)中具有其他质谱仪难以超越的优越性。 |

应用范围较窄,售价较高,维护复杂,功率大,耗电量高。 |

磁质谱仪应用范围窄,技术难度大,集中于高端特殊领域,主要用于核磁共振、地质元素分析和宇宙射线研究等特殊领域。 |

生物医药领域占比约为5%,公共事业领域(含环境监测)占比约为52%,科学应用领域占比约为37%,工业过程分析领域占比约为5%。 |

目前,我国在质谱仪领域的研发、产业化及应用技术水平均落后于西方发达国家,国内高端质谱仪市场长期被国际行业巨头垄断。国内掌握质谱仪所涉及的原理、模拟、计算、设计、工程化、工艺化、生产、应用开发及维护等各环节专业技术的专业类公司较少。

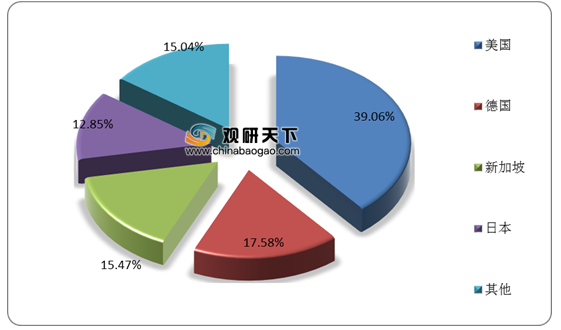

根据中国海关统计数据显示,2018年,我国质谱仪进口数量为12,426台,其中从美国进口数量为4,853台,占我国质谱仪进口数量的39.06%,是我国质谱仪进口数量最多的国家。

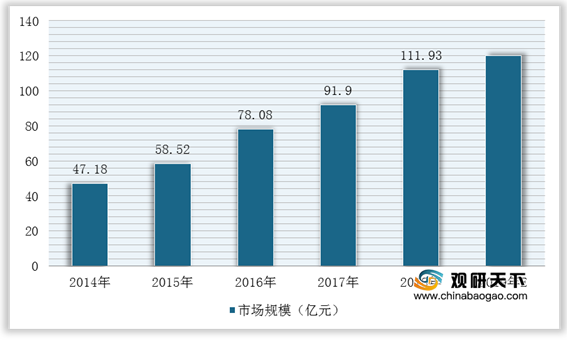

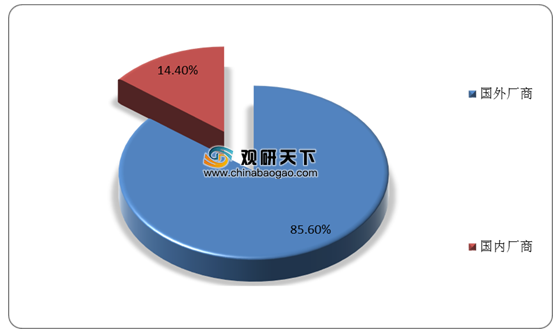

根据相关数据显示,如未考虑进口质谱仪的关税、流通渠道费用、技术服务费用等相关环节,2018年中国质谱仪市场规模为111.93亿元,其中进口质谱仪商品金额为95.81亿元,国外厂商在中国质谱仪市场的占有率达到85.60%,国产质谱仪商品金额为16.12亿元,国内厂商在中国质谱仪市场的占有率仅为14.40%,2014-2018年中国质谱仪市场年均复合增长达24.12%。

在市场竞争方面,目前全球质谱仪市场主要被国际行业巨头占据,全球质谱仪市场的主要参与者为沃特世、丹纳赫、布鲁克、安捷伦、赛默飞、生物梅里埃、岛津等公司,大约占据全球了90%的市场份额。而国内专门从事质谱仪研发、生产和销售的公司较少,尚无完全以质谱仪制造为主营业务的上市公司,主要质谱仪厂商包括天瑞仪器、聚光科技、钢研纳克、上海舜宇恒平科学仪器有限公司、北京东西分析仪器有限公司、北京普析通用仪器有限责任公司等。

| 序号 |

公司名称 |

基本情况 |

| 1 |

天瑞仪器(A股上市公司,股票代码:300165) |

天瑞仪器主要从事X射线荧光光谱仪、能量色散、波长色散系列产品的研发、生产和销售,主要产品为EDXRF光谱仪、WDXRF光谱仪、原子光谱仪、分子光谱仪、质谱仪、色谱仪等。产品主要应用于环境保护与安全(电子、电气、玩具等各类消费品行业、食品安全、空气、土壤、水质污染检测等)、工业生产质量控制(冶金、建材、石油、化工、贵金属、医疗器械等)、矿产与资源(地质、采矿)、商品检验、质量检验、人体微量元素检验等领域。 |

| 2 |

聚光科技(A股上市公司,股票代码:300203) |

聚光科技的主营业务是研发、生产和销售应用于环境监测、工业过程分析、实验室仪器等领域的仪器仪表,主营业务类别主要有环境监测系统、环境修复及运维、咨询服务、工业过程分析系统、实验室分析仪器、水利水务智能化系统等。其质谱仪产品主要包括电感耦合等离子体质谱仪(ICP-MS)、重金属分析系统(ICP-MS)、便携式气相色谱-质谱联用仪(便携GC-MS)、大气VOCs双通道走航质谱分析系统(走航GC-MS)、环境空气VOCs在线质谱分析系统(在线GC-MS)、水中VOCs在线质谱分析系统(在线GC-MS)、三重四极杆串联质谱仪(LC-MS/MS)、气相/液相色谱-三重四极杆质谱联用仪(GC/LC-TQMS)、水中有机污染物在线分析系统(LC-MS/MS)等。 |

| 3 |

钢研纳克(A股上市公司,股票代码:300797) |

钢研纳克主要从事第三方检测服务及检测分析仪器的研发、生产和销售,主要产品包括原子光谱仪、X射线荧光光谱仪、质谱仪、气体元素分析仪等。产品主要应用于金属材料检测、环境监测、食品药品检测等应用领域。其质谱仪产品主要为PlasmaMS300电感耦合等离子体(ICP-MS)质谱仪。 |

| 4 |

上海舜宇恒平科学仪器有限公司 |

主要从事各类科学仪器的研发、制造和销售,多次承担国家重大科学仪器专项及上海市科学仪器攻关项目,是上海质谱仪器工程技术研究中心和《质谱仪通用规范》的负责起草单位。其质谱仪产品主要为MSQ8100气相色谱-质谱联用仪。 |

| 5 |

北京东西分析仪器有限公司 |

主要从事色谱、光谱、质谱、快速检测仪器及相关配套产品的研发、生产和销售,2007年推出国内首台自主研发的商品化气相色谱-质谱联用仪GC-MS3100。其质谱仪产品主要包括气相色谱-质谱联用仪、等离子体飞行时间质谱仪等。 |

| 6 |

北京普析通用仪器有限责任公司 |

主要从事光谱仪、色谱仪、质谱仪等科学分析仪器的研发、生产和销售,其质谱仪产品主要为L600系列高效液相色谱-质谱联用仪。 |

企业经营方面,2020年,天瑞仪器营业收入达到93569.67万元,2018-2020年营业收入复合增长率下降4.41%,禾信仪器营业收入增长率大幅上升,为58.23%,2020年营业收入为31227.21万元。

| 序号 |

公司名称 |

2020年度 |

2019年度 |

2018年度 |

营业收入复合增长率 |

|||

| 营业收入 |

扣非后净利润 |

营业收入 |

扣非后净利润 |

营业收入 |

扣非后净利润 |

|||

| 1 |

天瑞仪器 |

93,569.67 |

-3,608.45 |

90,781.39 |

-171.58 |

102,412.12 |

2,112.21 |

-4.41% |

| 2 |

聚光科技 |

410,121.30 |

8,312.50 |

389,552.05 |

-2,126.34 |

382,490.52 |

54,619.94 |

3.55% |

| 3 |

钢研纳克 |

58,545.51 |

3,414.67 |

54,642.47 |

4,683.59 |

50,558.13 |

4,859.47 |

7.61% |

| 4 |

三德科技 |

31,944.92 |

4,689.10 |

28,246.82 |

3,043.41 |

25,408.57 |

2,713.45 |

12.13% |

| 5 |

禾信仪器 |

31,227.21 |

5,171.90 |

21,983.72 |

2,338.49 |

12,472.57 |

1,005.74 |

58.23% |

而研发投入方面,聚光科技近年来对质谱仪研发投入力度不断加大,投入费用均保持在万元以上,2020年达到48942.48万元,占比11.93%。

| 公司名称 |

2020年度 |

2019年度 |

2018年度 |

|||

| 研发投入 |

占比 |

研发投入 |

占比 |

研发投入 |

占比 |

|

| 天瑞仪器 |

5894.98 |

6.30% |

7,163.21 |

7.89% |

6,892.42 |

6.73% |

| 聚光科技 |

48942.48 |

11.93% |

39,209.47 |

10.07% |

32,887.10 |

8.60% |

| 钢研纳克 |

4439.64 |

7.58% |

4,580.83 |

8.38% |

4,933.37 |

9.76% |

| 三德科技 |

3207.68 |

10.04% |

3,366.72 |

11.92% |

2,961.27 |

11.65% |

| 禾信仪器 |

3897.12 |

12.48% |

3,986.68 |

18.13% |

3,243.47 |

26.00% |

更多深度内容,请查阅观研报告网:

《2021年中国质谱仪行业分析报告-市场行情监测与未来商机分析》

《2021年中国质谱仪市场分析报告-产业现状与发展前景预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。