机器视觉是用机器代替人眼来做测量和判断。主要利用计算机来模拟人的视觉功能,再现于人类视觉有关的某些智能行为,从客观事物的图像中提取信息进行处理,并加以理解,最终用于实际检测和控制。

机器视觉技术具有信息量大、速度快、精准度高等特点,可克服人类视觉的缺陷,利用其优势,在消费电子、智能制造、医药、食品包装等领域都发挥着巨大的作用。

机器视觉与人类视觉对比

| 类别 |

人类视觉 |

机器视觉 |

|

| 精确性 |

差,64 灰度级,不能分辨微小目标 |

强,256 灰度级,可观察微米级的目标 |

|

| 速度性 |

慢,无法看清较快运动的目标 |

快,快门时间可达到 10 微秒 |

|

| 适应性 |

弱,很多环境对人体有害 |

强,可适应各种恶劣的环境 |

|

| 客观性 |

低,数据无法量化 |

高,数据可量化 |

|

| 重复性 |

弱,易疲劳 |

强,可持续工作 |

|

| 可靠性 |

易疲劳,受情绪波动 |

强,可持续工作 |

|

| 效率性 |

效率低 |

效率高 |

|

| 信息集成 |

不容易信息集成 |

方便信息集成 |

|

资料来源:机器人网

机器视觉产业链主要由上游零部件供应商、中游装备厂商以及下游应用行业构成。机器视觉是一种基础功能性技术,整体包括相机、镜头、视觉控制器、图像处理、传感器、算法平台等,其下游应用领域范围也逐步扩大,包括消费电子、汽车、半导体、虚拟现实、智能安防、健康医疗等。

机器视觉行业产业链

图表来源:观研天下整理

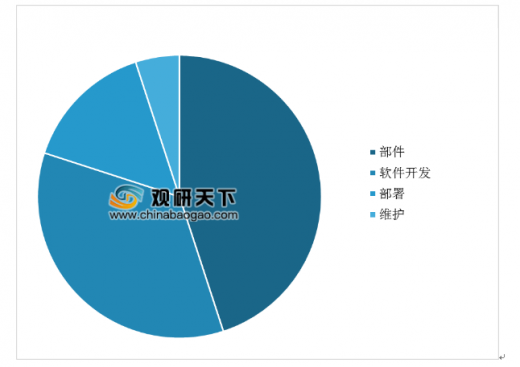

从上中游来看,机器视觉的80%成本来源于部件的购买以及软件开发;从下游应用领域来看,半导体及电子制造为主要应用市场,占比达到46.6%,其次为汽车、食品与包装机械等行业。

参考观研天下发布《2019年中国机器视觉行业分析报告-行业深度调研与投资商机研究》

机器视觉成本分布

图表来源:观研天下整理

机器视觉下游应用行业占比

图表来源:观研天下整理

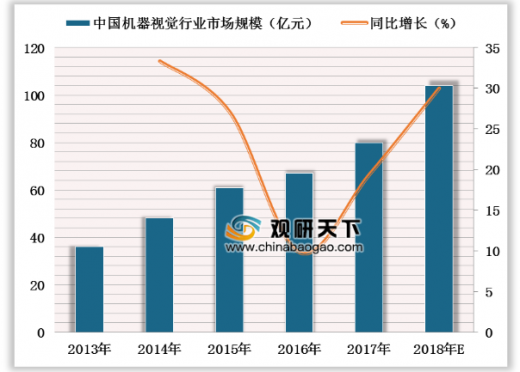

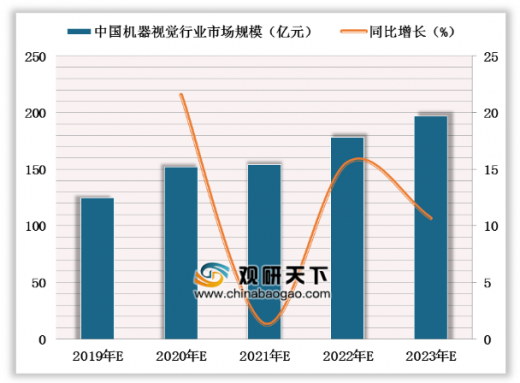

中国机器视觉行业起步晚,经过二十多年发展,行业正处于高速发展阶段。近年来我国机器视觉市场规模不断增加。数据显示,我国机器视觉行业市场规模从2013年的35.4亿元增长到2018年的104亿元,预计2019年将达到125亿元。未来随着国内企业自主研发技术水平的提高及下游应用领域进一步的拓宽,我国机器视觉行业规模将持续增长,有望在2023年达到197亿元。

2013-2018年中国机器视觉行业市场规模及增速预测

数据来源:中国机器视觉产业联盟

2019-2023年中国机器视觉行业市场规模及增速预测

数据来源:中国机器视觉产业联盟

资料来源:中国机器视觉产业联盟,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。