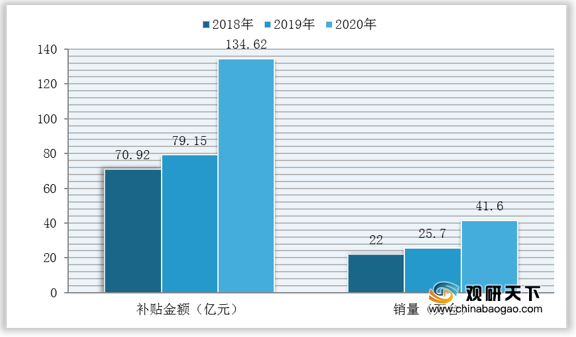

数据显示,截至2020年我国轮式拖拉机总补贴金额为134.62亿元,同比上年增长55.47亿元;销量为41.6万台,同比上年增加15.9万台。

类型(马力段) |

补贴金额(万元) |

销量(台) |

类型(马力段) |

补贴金额(万元) |

销量(台) |

20-30 |

243 |

143 |

120-130 |

9409 |

38720 |

30-40 |

5019 |

5187 |

130-140 |

1057 |

4282 |

40-50 |

22792 |

26966 |

140-150 |

15605 |

85763 |

50-60 |

95790 |

140144 |

150-160 |

3750 |

20962 |

60-70 |

50494 |

84234 |

160-180 |

10654 |

69655 |

70-80 |

72437 |

151719 |

180-200 |

18189 |

126795 |

80-90 |

33765 |

88879 |

200-220 |

26762 |

277936 |

90-100 |

32708 |

104222 |

220-240 |

6865 |

75878 |

100-110 |

8556 |

27079 |

240-260 |

893 |

10928 |

110-120 |

702 |

2086 |

260以上 |

358 |

4605 |

从各省市来看,2020年黑龙江省轮式拖拉机销量、补贴金额居全国首位,分别为56255台、269750万元。

地区 |

销量(台) |

补贴金额(万元) |

地区 |

销量(台) |

补贴金额(万元) |

黑龙江 |

56255 |

269750 |

云南 |

4188 |

12103 |

吉林 |

53085 |

121444 |

四川 |

4172 |

10506 |

河南 |

39942 |

132815 |

广西 |

1863 |

6913 |

内蒙古 |

36130 |

83392 |

青岛 |

1630 |

3976 |

新疆 |

26362 |

100828 |

天津 |

1225 |

3617 |

河北 |

24749 |

74795 |

广东 |

1211 |

3726 |

山东 |

21706 |

54226 |

浙江 |

1180 |

3671 |

辽宁 |

19870 |

65844 |

青海 |

889 |

2671 |

安徽 |

18730 |

60406 |

福建 |

828 |

2961 |

甘肃 |

17678 |

42233 |

海南 |

752 |

1963 |

湖北 |

14377 |

45892 |

上海 |

635 |

3889 |

山西 |

12930 |

35992 |

西藏 |

604 |

2131 |

陕西 |

10683 |

27126 |

大连 |

473 |

1409 |

江苏 |

10476 |

45902 |

贵州 |

247 |

607 |

江西 |

9716 |

28850 |

北京 |

189 |

505 |

宁夏 |

6306 |

15668 |

宁波 |

161 |

494 |

湖南 |

6276 |

19895 |

重庆 |

146 |

395 |

黑垦 |

5861 |

37062 |

厦门 |

125 |

466 |

新疆兵团 |

4398 |

22073 |

|

|

|

《2021年中国轮式拖拉机市场分析报告-行业竞争格局与未来趋势研究》

《2020年中国大型轮式拖拉机行业前景分析报告-产业供需现状与投资前景预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。