发布时间 |

政策规划 |

要点 |

2020年3月 |

《关于构建现代环境治理体系的指导意见》 |

加快构建陆海统筹、天地一体、上下协同、信息共享的生态环境监测网络,实现环境质量、污染源和生态状况监测全覆盖。实行“谁考核、谁监测”,不断完善生态环境监测技术体系,全面提高监测自动化、标准化、信息化水平,推动实现环境质量预报预警,确保监测数据“真、准、全”。推进信息化建设,形成生态环境数据一本台账、一张网络、一个窗口。加大监测技术装备研发与应用力度,推动监测装备精准、快速、便携化发展。 |

2020年12月 |

生态环境标准管理办法 |

实施大气、水、海洋、声环境质量标准,应当按照标准规定的生态环境功能类型划分功能区,明确适用的控制项目指标和控制要求,并采取措施达到生态环境质量标准的要求。 |

2021年3月 |

关于落实《政府工作报告》重点工作分工的意见 |

深入实施可持续发展战略,巩固蓝天、碧水、净土保卫战成果,促进生产生活方式绿色转型。强化大气污染综合治理和联防联控,加强细颗粒物和臭氧协同控制,北方地区清洁取暖率达到70%。 |

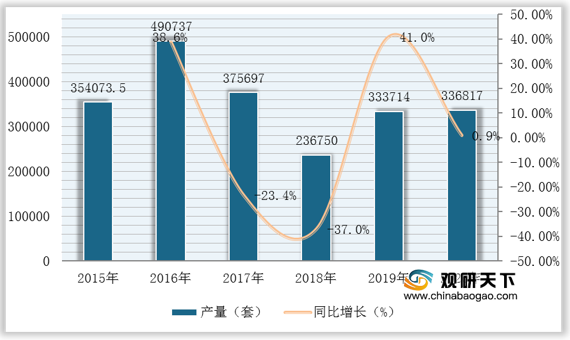

在政策利好下,我国大气污染防治设备行业发展迅速,产品产量实现快速增长。数据显示,截至2020年我国大气污染防治设备产量为336817套,同比增长0.9%。

排名 |

地区 |

产量(套) |

占比(%) |

1 |

江苏省 |

72921 |

21.650% |

2 |

广东省 |

56894 |

16.892% |

3 |

浙江省 |

40830 |

12.122% |

4 |

河北省 |

32498 |

9.649% |

5 |

河南省 |

26931 |

7.996% |

6 |

山东省 |

21971 |

6.523% |

7 |

山西省 |

15177 |

4.506% |

8 |

上海市 |

12287 |

3.648% |

9 |

安徽省 |

10464 |

3.107% |

10 |

陕西省 |

10160 |

3.016% |

11 |

江西省 |

9926 |

2.947% |

12 |

湖南省 |

9247 |

2.745% |

13 |

湖北省 |

6850 |

2.034% |

14 |

福建省 |

3863 |

1.147% |

15 |

四川省 |

3077 |

0.914% |

16 |

北京市 |

1949 |

0.579% |

17 |

重庆市 |

933 |

0.277% |

18 |

辽宁省 |

452 |

0.134% |

19 |

天津市 |

189 |

0.056% |

20 |

广西壮族自治区 |

59 |

0.018% |

21 |

宁夏回族自治区 |

52 |

0.015% |

22 |

云南省 |

49 |

0.015% |

23 |

甘肃省 |

21 |

0.006% |

24 |

黑龙江省 |

13 |

0.004% |

25 |

新疆维吾尔自治区 |

4 |

0.001% |

《2021年中国大气污染防治设备市场分析报告-市场现状与未来规划分析》

《2020年中国大气污染防治设备行业前景分析报告-行业供需现状与投资战略研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。