参考观研天下发布《2018年中国模具行业分析报告-市场运营态势与发展前景研究》

1、汽车行业的基本情况

在消费需求的持续带动下,我国汽车工业得到了快速的发展。根据数据,2000 年至2016 年,我国汽车产销量逐年增长,我国汽车产量从206.91 万辆上升至2,819.30 万辆,年复合增长率高达17.73%;我国汽车销量已从208.86 万辆上升至2,802.80 万辆,年复合增长率高达17.62%。同期,我国汽车产量占全球汽车产量的比重也由3.54%上升至29.68%。

国内汽车消费的持续旺盛是该行业固定资产投资稳定增长的主推因素,2016年我国汽车制造业固定资产投资总额为11,527 亿元,根据目前汽车消费市场需求趋势、汽车行业“十三五”规划中对于新能源汽车政策扶持等因素判断,“十三五”期间,该行业固定资产投资仍保持较高的增长水平。

《国民经济和社会发展“十三五”规划纲要》中明确提出,我国将大力发展新能源汽车,从汽车制造大国转为制造强国。我国汽车工业的大发展,将为汽车零部件装备技术的提升和更新换代提供巨大的市场需求和发展空间,有效拉动包括模具在内的相关设备类的投资。

2、汽车模具的市场规模

作为模具行业的主要应用下游之一,汽车行业的快速发展为模具市场带来了巨大的需求。一般情况,制造一辆普通轿车需要约1,500 套模具,其中将近1,000套冲压模具和超过200 套内饰件模具。近年来,我国汽车产量的稳步提升有力拉动了模具需求的快速提升。按汽车模具占模具行业约1/3 的市场份额测算,2010年到2015 年,我国汽车模具市场规模从465.52 亿元快速增长至807.30 亿元,年复合增长率高达11.64%。

未来,随着多工位级进模、精密模具技术以及汽车零部件再制造技术水平的不断提高,汽车行业对模具市场需求的拉动规模仍在扩大。此外,在产业政策的带动下,以燃料电池汽车、混合动力汽车为代表的新能源汽车正在加速发展,汽车模具的市场规模将持续增加。

1、汽车行业的基本情况

在消费需求的持续带动下,我国汽车工业得到了快速的发展。根据数据,2000 年至2016 年,我国汽车产销量逐年增长,我国汽车产量从206.91 万辆上升至2,819.30 万辆,年复合增长率高达17.73%;我国汽车销量已从208.86 万辆上升至2,802.80 万辆,年复合增长率高达17.62%。同期,我国汽车产量占全球汽车产量的比重也由3.54%上升至29.68%。

图:2011-2016 年中国汽车产量及占全球比重

数据来源:公开数据整理

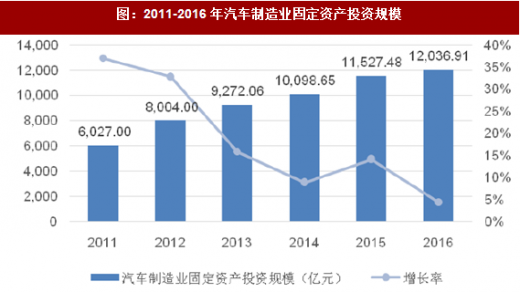

国内汽车消费的持续旺盛是该行业固定资产投资稳定增长的主推因素,2016年我国汽车制造业固定资产投资总额为11,527 亿元,根据目前汽车消费市场需求趋势、汽车行业“十三五”规划中对于新能源汽车政策扶持等因素判断,“十三五”期间,该行业固定资产投资仍保持较高的增长水平。

图:2011-2016 年汽车制造业固定资产投资规模

数据来源:公开数据整理

《国民经济和社会发展“十三五”规划纲要》中明确提出,我国将大力发展新能源汽车,从汽车制造大国转为制造强国。我国汽车工业的大发展,将为汽车零部件装备技术的提升和更新换代提供巨大的市场需求和发展空间,有效拉动包括模具在内的相关设备类的投资。

2、汽车模具的市场规模

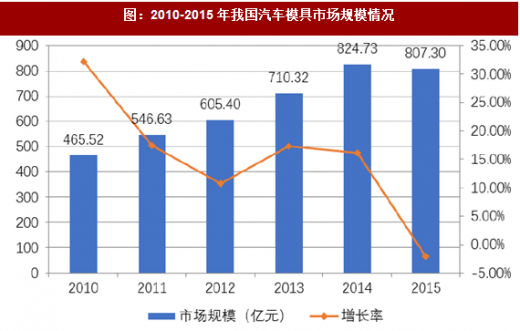

作为模具行业的主要应用下游之一,汽车行业的快速发展为模具市场带来了巨大的需求。一般情况,制造一辆普通轿车需要约1,500 套模具,其中将近1,000套冲压模具和超过200 套内饰件模具。近年来,我国汽车产量的稳步提升有力拉动了模具需求的快速提升。按汽车模具占模具行业约1/3 的市场份额测算,2010年到2015 年,我国汽车模具市场规模从465.52 亿元快速增长至807.30 亿元,年复合增长率高达11.64%。

图:2010-2015 年我国汽车模具市场规模情况

数据来源:公开数据整理

未来,随着多工位级进模、精密模具技术以及汽车零部件再制造技术水平的不断提高,汽车行业对模具市场需求的拉动规模仍在扩大。此外,在产业政策的带动下,以燃料电池汽车、混合动力汽车为代表的新能源汽车正在加速发展,汽车模具的市场规模将持续增加。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。