叉车是工业搬运车辆,是指对成件托盘货物进行装卸、堆垛和短距离运输作业的各种轮式搬运车辆。国际标准化组织ISO/TC110称为工业车辆。常用于仓储大型物件的运输,通常使用燃油机或者电池驱动。叉车的技术参数是用来表明叉车的结构特征和工作性能的。主要技术参数有:额定起重量、载荷中心距、最大起升高度、门架倾角、最大行驶速度、最小转弯半径、最小离地间隙以及轴距、轮距等。

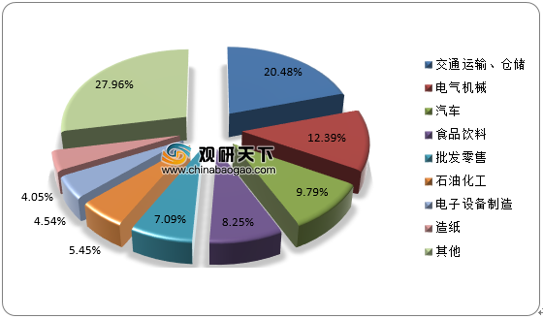

叉车广泛应用于港口、车站、机场、货场、工厂车间、仓库、流通中心和配送中心等,其中制造业和物流业对叉车需求最大,合计需求占叉车下游行业总需求的75%左右。总体来看,叉车覆盖面广,需求较为稳定。

我国内燃发动机叉车的市场集中度非常高,安徽叉车(合力)与杭州叉车这两大品牌占据了绝大部分的市场份额。约占全国中国工业车辆总销售量的50%以上。

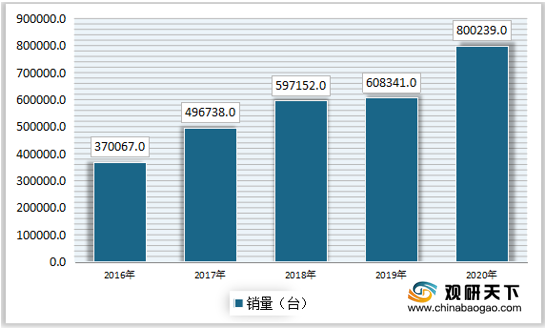

2019年叉车行业不仅要应对前几年高速增长后需要调整的压力,还要面对中美贸易摩擦、环保要求提高等因素的影响,中国工程机械工业协会工业车辆分会统计数据显示,中国叉车销量为60.8万辆,同比增长1.8%,其中国内销量为45.6万辆,同比增加5.9%;出口销量15.3万辆,同比下降8.5%。2019年中国叉车销量占全球总销量的40.7%,成为世界叉车主要消费市场。

2020年受益于国内新冠疫情得到迅速控制,国内制造业、物流业的快速恢复,叉车市场需求快速增长。2020年的累计销量达到800239万辆,与2019年同期相比增长31.5%。

需要注意的是,中国是叉车的制造大国,但还不是叉车的制造强国,在发动机、高端液压件、16吨以上的传动系统以及高端叉车产品上,与发达国家尚有一定的差距。在国际市场竞争中,主要是依靠“性价比”的优势来获得市场份额的。当前情况下中国只能通过市场的洗涤来提升在国际市场的竞争力,但中国内燃发动机叉车行业进行市场洗涤时选择的道路又往往是以低价来获得市场占有率,这对行业而言付出的代价非常巨大。

从全球来看,随着新兴市场国家经济的发展,世界叉车工业逐步呈现出向亚洲及世界其它新兴市场国家转移的趋势。从国内来看,市场重心将北移,新领域的用量将拓展。“珠三角”地区企业用叉车的意识较强,尤其是一些港资、台资企业,再加上该地区早些年经济增速快,综合经济实力强,因此该地区的叉车销量一直位于全国前列。但目前“长三角”地区成为新一轮中外投资的热点地区,经济增长迅猛,因此今后叉车市场重心将进一步北移。

以往叉车更多的是应用在传统的制造业,但随着经济的快速发展和人们意识的提高以及叉车工业技术的进步,叉车的应用领域越来越广泛,深入到交通运输业、仓储业、制造业、港口、机场、车站、工场以及批发零售业等各行各业。根据世界工业车辆统计协会的统计,目前叉车的销量除了集中在传统的造纸、汽车产业外,物流、零售将是叉车市场新的增长点。

国内第一辆内燃叉车在 1958 年诞生于大连叉车厂。国内叉车行业在 1996 年进入加速扩张阶段,并在 2006 年成为仅次于美国的全球第二大叉车销售市场。2017 年,公司的年销量超过10万辆,市场份额超过 20%,价值量市占率超 25%,行业分化加剧,集中度加速提升。

电动化:国内锂电电动叉车在2016年开始应用于市场,并在2019年进入高速发展期。2018年,适用于叉车的燃料电池模组开始研发,公司开始积极布局燃料电池叉车。2020年,公司全面推进系列产品的升级换代,混合动力、锂电叉车、LNG/LPG 等新能源叉车批量上市,智能化AGV车辆及车队管理系统全面推向市场,新产品的产值同比增加超过13%。

资料来源:观研天下整理

近年来安徽合力、杭叉集团等企业都在不断加大核心零部件技术方面的投资。比如,安徽合力与安徽皖南电机股份有限公司、安徽皖南新维电机有限公司合资成立安徽皖新电机有限公司,主要经营各种电动车用电动机的研发、制造、销售、技术服务及咨询;与采埃孚(中国)投资有限公司合资成立采埃孚合力传动技术(合肥)有限公司,旨在电动、新能源等高端传动系统领域实现战略协同和互补,进一步增强其在整机及关键零部件领域的核心竞争力。杭叉集团则与宁德时代新能源科技股份有限公司、杭州鹏成新能源有限公司共同出资组建杭州鹏成新能源科技有限公司,主要研发、生产非道路车辆的动力电池系统(锂离子)。2019年9月,安徽合力也参股了该公司,目的在于推进其锂电池新能源叉车产业链布局。杭叉集团还投资入股了郑州嘉晨电器有限公司(简称“郑州嘉晨”),以促进其电动叉车、仓储车辆及智能工业车辆等产品在电机控制、电池管理、整机综合控制等方面的技术优势,不断提升产品的使用品质和核心竞争力。郑州嘉晨是一家对新能源车辆控制系统及相关产品进行研发、设计、生产、制造的专业企业,目前已形成了驱动系统、智慧车辆、车联网服务平台三大产品系列。

此外,近年来电动车辆(包括电动汽车)在动力、传动、控制、安全等技术方面取得的突破(如机电一体化集成技术等)也为叉车主机厂研发电动叉车产品和提升电动叉车整机性能提供了有利的外部条件。

目前电动叉车和内燃叉车优缺点较为明显。电动叉车可分为电动平衡重叉车、电动乘驾式仓储叉车和电动步行式仓储叉车,内燃叉车主要类型为内燃平衡重式叉车。相较于内燃叉车,电动叉车 1)噪音小、耗能低,更环保;2)适用于狭窄场地,室内外兼用,更灵活;3)维修简单且成本低,更耐用;4)操作简单,更易学。

电动叉车的缺点主要包括:1)价格相对较高;2)充电时间较长;3)动力和爬坡能力相对较差;4)对路面要求较高,爬坡能力相对较差。

国内叉车长期市场空间广阔,短期迎来高增长。短期来看,行业高增长的原因主要包括:1)疫情后国内需求逐步恢复,制造业回暖;2)国外疫情持续恶化,国内出口需求实现较快增长,驱动制造业景气度进一步提升;3)较为宽松的流动性环境下,叠加需求较好的背景,增购及置换叉车需求增加。

长期来看,叉车行业可以持续增长的原因包括:1)国内人工成本上升,搬运等体力工人供给严重缺乏,叉车对人工的替代是长期逻辑;2)过去5年电动叉车占比逐步提升,目前国内份额已经占到50%左右,未来仍将长期对燃油叉车进行替代;3)智能仓储的渗透率提升,驱动AGV 应用的逐步提升;4)国内目前每百亩工业厂房叉车数量相比美国和日本显著较低,未来可提升空间仍然巨大;5)国内叉车出口占比不到25%,海外渗透率可提升空间大。(lyz)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国叉车行业分析报告-市场现状与盈利前景预测》

《2021年中国电动叉车市场分析报告-行业运营态势与前景评估预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

叉车广泛应用于港口、车站、机场、货场、工厂车间、仓库、流通中心和配送中心等,其中制造业和物流业对叉车需求最大,合计需求占叉车下游行业总需求的75%左右。总体来看,叉车覆盖面广,需求较为稳定。

2020年中国叉车下游应用领域情况

数据来源:中国工业车辆分会、观研天下整理

我国内燃发动机叉车的市场集中度非常高,安徽叉车(合力)与杭州叉车这两大品牌占据了绝大部分的市场份额。约占全国中国工业车辆总销售量的50%以上。

2019年叉车行业不仅要应对前几年高速增长后需要调整的压力,还要面对中美贸易摩擦、环保要求提高等因素的影响,中国工程机械工业协会工业车辆分会统计数据显示,中国叉车销量为60.8万辆,同比增长1.8%,其中国内销量为45.6万辆,同比增加5.9%;出口销量15.3万辆,同比下降8.5%。2019年中国叉车销量占全球总销量的40.7%,成为世界叉车主要消费市场。

2020年受益于国内新冠疫情得到迅速控制,国内制造业、物流业的快速恢复,叉车市场需求快速增长。2020年的累计销量达到800239万辆,与2019年同期相比增长31.5%。

2015-2020年中国叉车销量

数据来源:中国工程机械工业协会、观研天下整理

需要注意的是,中国是叉车的制造大国,但还不是叉车的制造强国,在发动机、高端液压件、16吨以上的传动系统以及高端叉车产品上,与发达国家尚有一定的差距。在国际市场竞争中,主要是依靠“性价比”的优势来获得市场份额的。当前情况下中国只能通过市场的洗涤来提升在国际市场的竞争力,但中国内燃发动机叉车行业进行市场洗涤时选择的道路又往往是以低价来获得市场占有率,这对行业而言付出的代价非常巨大。

从全球来看,随着新兴市场国家经济的发展,世界叉车工业逐步呈现出向亚洲及世界其它新兴市场国家转移的趋势。从国内来看,市场重心将北移,新领域的用量将拓展。“珠三角”地区企业用叉车的意识较强,尤其是一些港资、台资企业,再加上该地区早些年经济增速快,综合经济实力强,因此该地区的叉车销量一直位于全国前列。但目前“长三角”地区成为新一轮中外投资的热点地区,经济增长迅猛,因此今后叉车市场重心将进一步北移。

以往叉车更多的是应用在传统的制造业,但随着经济的快速发展和人们意识的提高以及叉车工业技术的进步,叉车的应用领域越来越广泛,深入到交通运输业、仓储业、制造业、港口、机场、车站、工场以及批发零售业等各行各业。根据世界工业车辆统计协会的统计,目前叉车的销量除了集中在传统的造纸、汽车产业外,物流、零售将是叉车市场新的增长点。

国内第一辆内燃叉车在 1958 年诞生于大连叉车厂。国内叉车行业在 1996 年进入加速扩张阶段,并在 2006 年成为仅次于美国的全球第二大叉车销售市场。2017 年,公司的年销量超过10万辆,市场份额超过 20%,价值量市占率超 25%,行业分化加剧,集中度加速提升。

电动化:国内锂电电动叉车在2016年开始应用于市场,并在2019年进入高速发展期。2018年,适用于叉车的燃料电池模组开始研发,公司开始积极布局燃料电池叉车。2020年,公司全面推进系列产品的升级换代,混合动力、锂电叉车、LNG/LPG 等新能源叉车批量上市,智能化AGV车辆及车队管理系统全面推向市场,新产品的产值同比增加超过13%。

国内传统燃油叉车发展历程

| 时间 |

事件 |

| 1958 |

国内第一辆内燃叉车在大连叉车厂诞生,命名为 W-5 型“卫星号”。 |

| 1996 |

合力在上交所成功上市,国内叉车行业进入加速扩张阶段。 |

| 2006 |

中国成为仅次于美国的全球第二大叉车销售市场。 |

| 2007 |

合力、杭叉、台励福和大叉4家中国企业名列 2006 年世界叉车制造商前20名。 |

| 2016 |

国内锂电电动叉车开始应用于市场,进入布局及探索阶段。 |

| 2017 |

叉车龙头合力、杭叉集团的年销量均超10万辆,两大龙头销量市占率超40%,价值量市占率超50%,形成双寡头格局。 |

| 2018 |

淮柴动力与加拿大巴拉德签订协议成立子公司,共同研发包括适用于叉车的燃料电池模组;叉车龙头合力、杭叉集团等积极布局燃料电池叉车。 |

| 2019 |

国内锂电电动叉车进入快速发展期。 |

近年来安徽合力、杭叉集团等企业都在不断加大核心零部件技术方面的投资。比如,安徽合力与安徽皖南电机股份有限公司、安徽皖南新维电机有限公司合资成立安徽皖新电机有限公司,主要经营各种电动车用电动机的研发、制造、销售、技术服务及咨询;与采埃孚(中国)投资有限公司合资成立采埃孚合力传动技术(合肥)有限公司,旨在电动、新能源等高端传动系统领域实现战略协同和互补,进一步增强其在整机及关键零部件领域的核心竞争力。杭叉集团则与宁德时代新能源科技股份有限公司、杭州鹏成新能源有限公司共同出资组建杭州鹏成新能源科技有限公司,主要研发、生产非道路车辆的动力电池系统(锂离子)。2019年9月,安徽合力也参股了该公司,目的在于推进其锂电池新能源叉车产业链布局。杭叉集团还投资入股了郑州嘉晨电器有限公司(简称“郑州嘉晨”),以促进其电动叉车、仓储车辆及智能工业车辆等产品在电机控制、电池管理、整机综合控制等方面的技术优势,不断提升产品的使用品质和核心竞争力。郑州嘉晨是一家对新能源车辆控制系统及相关产品进行研发、设计、生产、制造的专业企业,目前已形成了驱动系统、智慧车辆、车联网服务平台三大产品系列。

此外,近年来电动车辆(包括电动汽车)在动力、传动、控制、安全等技术方面取得的突破(如机电一体化集成技术等)也为叉车主机厂研发电动叉车产品和提升电动叉车整机性能提供了有利的外部条件。

目前电动叉车和内燃叉车优缺点较为明显。电动叉车可分为电动平衡重叉车、电动乘驾式仓储叉车和电动步行式仓储叉车,内燃叉车主要类型为内燃平衡重式叉车。相较于内燃叉车,电动叉车 1)噪音小、耗能低,更环保;2)适用于狭窄场地,室内外兼用,更灵活;3)维修简单且成本低,更耐用;4)操作简单,更易学。

电动叉车的缺点主要包括:1)价格相对较高;2)充电时间较长;3)动力和爬坡能力相对较差;4)对路面要求较高,爬坡能力相对较差。

国内叉车长期市场空间广阔,短期迎来高增长。短期来看,行业高增长的原因主要包括:1)疫情后国内需求逐步恢复,制造业回暖;2)国外疫情持续恶化,国内出口需求实现较快增长,驱动制造业景气度进一步提升;3)较为宽松的流动性环境下,叠加需求较好的背景,增购及置换叉车需求增加。

长期来看,叉车行业可以持续增长的原因包括:1)国内人工成本上升,搬运等体力工人供给严重缺乏,叉车对人工的替代是长期逻辑;2)过去5年电动叉车占比逐步提升,目前国内份额已经占到50%左右,未来仍将长期对燃油叉车进行替代;3)智能仓储的渗透率提升,驱动AGV 应用的逐步提升;4)国内目前每百亩工业厂房叉车数量相比美国和日本显著较低,未来可提升空间仍然巨大;5)国内叉车出口占比不到25%,海外渗透率可提升空间大。(lyz)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国叉车行业分析报告-市场现状与盈利前景预测》

《2021年中国电动叉车市场分析报告-行业运营态势与前景评估预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。