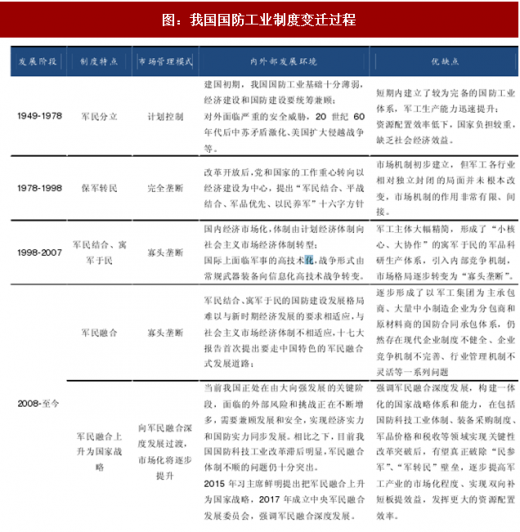

建国以来,我国国防科技工业体系根据国家在不同历史发展阶段的战略需要,发展模式也经历了较大的制度变迁,从最初的“军民分立”历经“保军转民”、“军民结合”发展到目前的“军民融合”。

近年来我国推动军民融合发展取得了一定成果,但行业发展体制仍有待理顺。自2007年十七大报告首次提出走中国特色的军民融合式发展道路以来,政府通过一系列改革和政策举措鼓励、引导民间资本进入军品科研和生产领域,我国国防工业市场也就此初步建立了具备外部竞争力量的国防市场结构。

然而,相比于较为成熟的市场经济体制,我国军工行业的发展体制仍然存在诸多问题:市场准入、行业壁垒依然高企,资质认证流程繁复冗长,难以形成真正全面广泛的有效市场化竞争,竞争效率不明显;

参考观研天下发布《2018年全球军工行业主要国家军费及人均军费分析 (图)》

对单一来源军品采用成本加成5%的军品定价规则导致这类企业趋向于将成本做高,而非追求效率,而军品免税优惠等特殊优待政策又限制了市场公平竞争机制的发挥,对于调动军工企业经营活力造成明显掣肘效应;

军工企业的现代企业管理制度欠缺明显,大型军工集团的管理仍带有强烈的行政色彩,管理层的目标并非企业经营效益最大化,与经营层的利益关系尚未理顺。

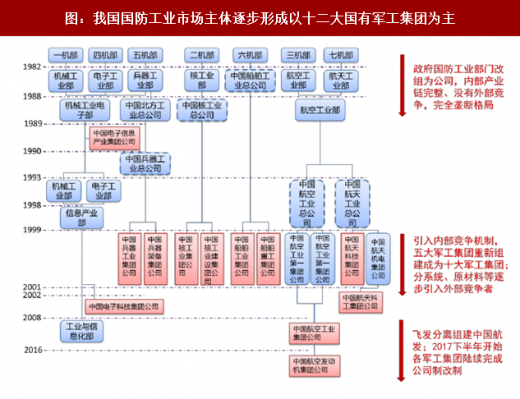

受限于行业发展体制问题,目前我国国防工业市场主体仍然是十二大国有军工集团。在国防科技工业体系的发展模式和制度变迁过程中,我国军工行业市场主体也随之不断发生调整变化,逐步形成了以海、陆、空、天、电、核六大军品业务领域为主的十二大军工集团。

2018年3月2日上午中共中央总书记、国家主席、中央军委主席、中央军民融合发展委员会主任习近平主持召开十九届中央军民融合发展委员会第一次全体会议并发表重要讲话,这是中央军民融合发展委员会自2017年1月22日设立以来召开的第三次全体会议。仅短短14个月的时间,从成立到召开三次高规格的全体会议,去年12月国务院发布了《关于推动国防科技工业军民融合深度发展的意见》,基本上每个季度中央高层对军民融合的持续推进和落实都予以了自上而下的最强力引导。

从历次会议审议通过的文件来看,已从最初的“领导/工作机构设臵”、各项“工作规则”等顶层规划设计逐步发展到了“发展战略纲要”、“年度工作要点”、“示范区实施方案及示范名单”等可堪落实执行的细化方案,2018年有望成为军民融合发展战略落地的重大拐点年。

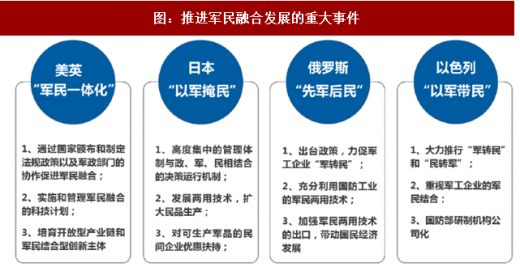

军民融合的核心逻辑是军事引导下的科技创新。从国家创新体系的高度推进军民融合是世界主要国家采取的共同发展战略和政策取向,世界主要国家根据国际环境和本国国情采取了不同的发展路径,主要模式有美英等国的“军民一体化”、日本的“以民掩军”、俄罗斯的“先军后民”和以色列的“以军带民”。

军民融合已上升为国家战略,这场行业的市场化变革也将是我国由大向强的必由之路。自古以来,历史进程中的大国兴衰莫不蕴藏着一个亘古不变的铁律:大国崛起,成于经济和军事的协调;大国衰败,败于经济和军事的长期失调。一个大国要在激烈的国际竞争和剧烈的权力格局变动中赢得主动,关键是实现经济系统和军事系统相互融合、相互促进的良性互动,进而实现新质生产力和新质战斗力的双向跃升。

从经济发展的角度,军民融合将是我国新常态下经济转型升级的内生增长引擎。当前我国正处在由大向强的关键时期,经济总量位居全球第二,仅次于美国,但人均收入仍处在世界平均水平之下,2017年我国人均收入8866美元,仅排第69名,这一基本国情决定了经济发展仍是我国由大向强过程中的第一要务。军民融合深度发展将最大限度地发挥国防建设在刺激经济增长、促进转型、增加就业和引导科技创新等方面的重要作用,内生增长动能强劲。

从国防安全的角度,军民融合深度发展方式是全面提升国防安全能力的世界大势。现阶段我国的军事力量仍难以与全球第二大经济体的大国地位相匹配,而我国在逐步走向世界舞台中央的过程中,面临的外部风险和挑战也正在不断增多,仅仅依靠国家的军费支持难以支撑庞大的国防安全体系。近年来,美、英、法、德、日等主要国家军事专用技术比重越来越低,目前已不到15%,军民通用技术已超过80%,世界各主要国家均更加注重利用国家资源和社会力量实现战斗力的整体跃升。

引导优势民营企业进入军品科研生产领域是军民融合的核心,与供给侧改革中的推动生产力释放一脉相承,在这个过程中政府所起到的作用是消除各个领域的垄断,解除约束条件,促进供给侧生产力的释放。根据《中国军民融合发展报告2013》,截止到2013年底,超过1800家民口单位获得武器装备科研生产许可证。另据《中国军民融合发展报告2015》称,近年来在“民参军”方面,民口单位进入武器装备科研生产领域的数量不断增加,范围不断扩大,目前获得武器装备科研生产许可证的民口企业占比已达2/3,其中民营企业占比在1/3以上。

“民参军”的方式主要有以下三种:1.与军工央企、高校以及科研院所合作,利用军工集团的资源以及高校和科研院所的人才优势,共同开拓市场,成为高新技术创新成果市场化的平台和孵化器;2.本身民用产品技术领先,军民通用性较强,通过总装、军队以及军工集团项目招标活动进入军品配套供应链体系;3.直接收购现有的军工企业。

图:我国国防工业制度变迁过程

近年来我国推动军民融合发展取得了一定成果,但行业发展体制仍有待理顺。自2007年十七大报告首次提出走中国特色的军民融合式发展道路以来,政府通过一系列改革和政策举措鼓励、引导民间资本进入军品科研和生产领域,我国国防工业市场也就此初步建立了具备外部竞争力量的国防市场结构。

然而,相比于较为成熟的市场经济体制,我国军工行业的发展体制仍然存在诸多问题:市场准入、行业壁垒依然高企,资质认证流程繁复冗长,难以形成真正全面广泛的有效市场化竞争,竞争效率不明显;

参考观研天下发布《2018年全球军工行业主要国家军费及人均军费分析 (图)》

对单一来源军品采用成本加成5%的军品定价规则导致这类企业趋向于将成本做高,而非追求效率,而军品免税优惠等特殊优待政策又限制了市场公平竞争机制的发挥,对于调动军工企业经营活力造成明显掣肘效应;

军工企业的现代企业管理制度欠缺明显,大型军工集团的管理仍带有强烈的行政色彩,管理层的目标并非企业经营效益最大化,与经营层的利益关系尚未理顺。

受限于行业发展体制问题,目前我国国防工业市场主体仍然是十二大国有军工集团。在国防科技工业体系的发展模式和制度变迁过程中,我国军工行业市场主体也随之不断发生调整变化,逐步形成了以海、陆、空、天、电、核六大军品业务领域为主的十二大军工集团。

图:我国国防工业市场主体逐步形成以十二大国有军工集团为主

2018年3月2日上午中共中央总书记、国家主席、中央军委主席、中央军民融合发展委员会主任习近平主持召开十九届中央军民融合发展委员会第一次全体会议并发表重要讲话,这是中央军民融合发展委员会自2017年1月22日设立以来召开的第三次全体会议。仅短短14个月的时间,从成立到召开三次高规格的全体会议,去年12月国务院发布了《关于推动国防科技工业军民融合深度发展的意见》,基本上每个季度中央高层对军民融合的持续推进和落实都予以了自上而下的最强力引导。

从历次会议审议通过的文件来看,已从最初的“领导/工作机构设臵”、各项“工作规则”等顶层规划设计逐步发展到了“发展战略纲要”、“年度工作要点”、“示范区实施方案及示范名单”等可堪落实执行的细化方案,2018年有望成为军民融合发展战略落地的重大拐点年。

图:推进军民融合发展的重大事件

军民融合的核心逻辑是军事引导下的科技创新。从国家创新体系的高度推进军民融合是世界主要国家采取的共同发展战略和政策取向,世界主要国家根据国际环境和本国国情采取了不同的发展路径,主要模式有美英等国的“军民一体化”、日本的“以民掩军”、俄罗斯的“先军后民”和以色列的“以军带民”。

图:推进军民融合发展的重大事件

军民融合已上升为国家战略,这场行业的市场化变革也将是我国由大向强的必由之路。自古以来,历史进程中的大国兴衰莫不蕴藏着一个亘古不变的铁律:大国崛起,成于经济和军事的协调;大国衰败,败于经济和军事的长期失调。一个大国要在激烈的国际竞争和剧烈的权力格局变动中赢得主动,关键是实现经济系统和军事系统相互融合、相互促进的良性互动,进而实现新质生产力和新质战斗力的双向跃升。

从经济发展的角度,军民融合将是我国新常态下经济转型升级的内生增长引擎。当前我国正处在由大向强的关键时期,经济总量位居全球第二,仅次于美国,但人均收入仍处在世界平均水平之下,2017年我国人均收入8866美元,仅排第69名,这一基本国情决定了经济发展仍是我国由大向强过程中的第一要务。军民融合深度发展将最大限度地发挥国防建设在刺激经济增长、促进转型、增加就业和引导科技创新等方面的重要作用,内生增长动能强劲。

从国防安全的角度,军民融合深度发展方式是全面提升国防安全能力的世界大势。现阶段我国的军事力量仍难以与全球第二大经济体的大国地位相匹配,而我国在逐步走向世界舞台中央的过程中,面临的外部风险和挑战也正在不断增多,仅仅依靠国家的军费支持难以支撑庞大的国防安全体系。近年来,美、英、法、德、日等主要国家军事专用技术比重越来越低,目前已不到15%,军民通用技术已超过80%,世界各主要国家均更加注重利用国家资源和社会力量实现战斗力的整体跃升。

引导优势民营企业进入军品科研生产领域是军民融合的核心,与供给侧改革中的推动生产力释放一脉相承,在这个过程中政府所起到的作用是消除各个领域的垄断,解除约束条件,促进供给侧生产力的释放。根据《中国军民融合发展报告2013》,截止到2013年底,超过1800家民口单位获得武器装备科研生产许可证。另据《中国军民融合发展报告2015》称,近年来在“民参军”方面,民口单位进入武器装备科研生产领域的数量不断增加,范围不断扩大,目前获得武器装备科研生产许可证的民口企业占比已达2/3,其中民营企业占比在1/3以上。

“民参军”的方式主要有以下三种:1.与军工央企、高校以及科研院所合作,利用军工集团的资源以及高校和科研院所的人才优势,共同开拓市场,成为高新技术创新成果市场化的平台和孵化器;2.本身民用产品技术领先,军民通用性较强,通过总装、军队以及军工集团项目招标活动进入军品配套供应链体系;3.直接收购现有的军工企业。

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。