| 类别 |

具体介绍 |

| 电站锅炉 |

电站锅炉又称“电厂锅炉”,是指发电厂中向汽轮机提供规定数量和质量蒸汽的中大型锅炉。火力发电厂的主要热力设备之一。 |

| 工业锅炉 |

在各工业生产纺织、印染、制药、化工、炼油、造纸等的流程、采暖、制冷中提供蒸汽或热水的锅炉。 |

| 生活锅炉 |

为各工矿、企事业单位、宾馆、服务行业等提供低参数蒸汽或热水的锅炉。此类锅炉需求量大,全国各地有很多制造厂。 |

| 特种锅炉 |

如双工质两汽循环锅炉、核燃料、船舶、机车、废液、余热、直流锅炉等。 |

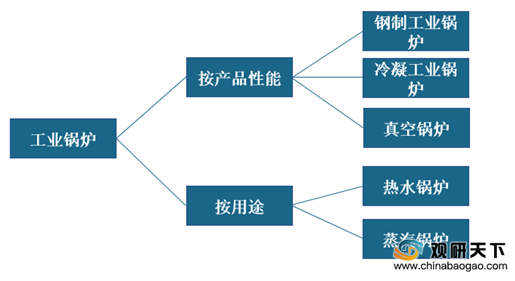

工业锅炉是重要的热能动力设备,我国是当今世界锅炉生产和使用最多的国家。按照用途,可将工业锅炉分为热水锅炉和蒸汽锅炉。按照产品性能,可将工业锅炉分为钢制工业锅炉、冷凝工业锅炉和真空锅炉。

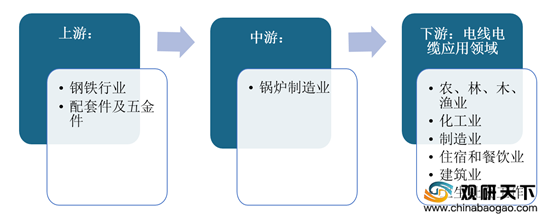

我国工业锅炉产业链上游为锅炉设备制造相关原材料,主要包括钢材及钢制外购件、以及焊接所需用到的配件等。从下游应用领域来看,锅炉广泛应用于我国多个行业,目前几乎国民经济中绝大部分重要行业均与锅炉制造业相关。

除淘汰落后以及环境污染严重的产能之外,我国还推行多项政策以促进锅炉制造业新建与环保改造。明确提出要大力推进散煤治理和煤炭消费减量替代,要求到2020年,重点区域基本淘汰每小时35蒸吨以下燃煤锅炉;推广清洁高效燃煤锅炉。

| 发布时间 |

政策法规 |

主要内容 |

| 2019年 |

《工业锅炉污染防治可行技术指南(征求意见稿)》 |

提出了锅炉排污单位的废气、废水、固体废物和噪声污染防治可行技术。可作为以煤、油、气和生物质成型燃料为燃料的单台出力65t/h及以下蒸汽锅炉、各种容量的热水锅炉,各种容量的层燃炉、抛煤机炉等锅炉排污单位建设项目环境影响评价、国家污染物排放标准制修订、排污许可管理和污染防治技术选择的参考。 |

| 2018年 |

《全面加强生态环境保护坚决打好污染防治攻坚战的意见》 |

明确要求到2020年重点区域淘汰35吨/小时以下锅炉,推广清洁高效燃煤锅炉。 |

| 2017年 |

《北方地区冬季清洁取暖规划(2017-2021年)》 |

到2019年,我国北方地区清洁取暖率要达到50%,替代燃烧媒(含低效小锅炉用煤)7400万吨。到2021年,北方地区清洁取暖率要达到709%c,替代散烧媒〔含低效小锅炉用媒)1.5亿吨。 |

| 2015年 |

《重点地区煤炭消费减量替代管理暂行办法》 |

加快推进集中供热,优先利用背压热电联产机组替代分散燃煤锅炉。 |

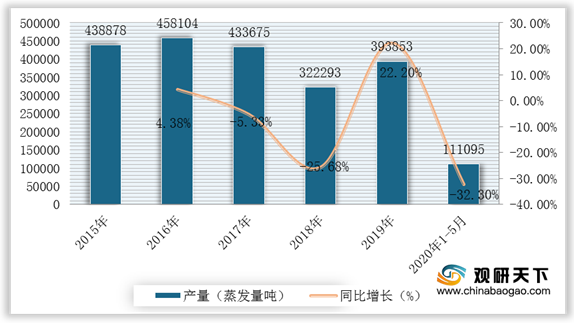

自2015年,我国锅炉环保改革持续推进,工业锅炉行业进入转型期,我国工业锅炉产量波动下滑。随后2019年,工业锅炉行业逐渐完成转型,生产开始逐渐回暖。根据数据显示,2019年我国工业锅炉产量为393853蒸发量吨,同比增长22.2%。2020年1-5月产量为111095蒸发量吨。

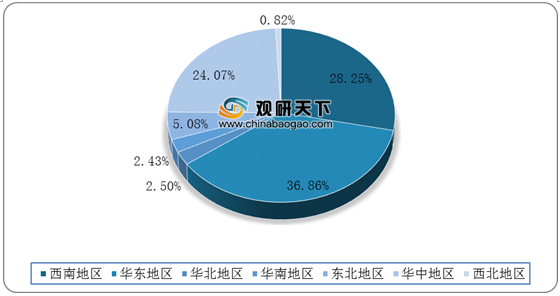

从产量区域分布看,我国工业锅炉的生产主要集中在华东、西南和华中地区。2019年1-11月,华东、西南和华中地区分别生产工业锅炉11.12万蒸发量吨、8.52万蒸发量吨和7.26万蒸发量吨,分别占全国工业锅炉产量的36.86%、28.25%和24.07%。

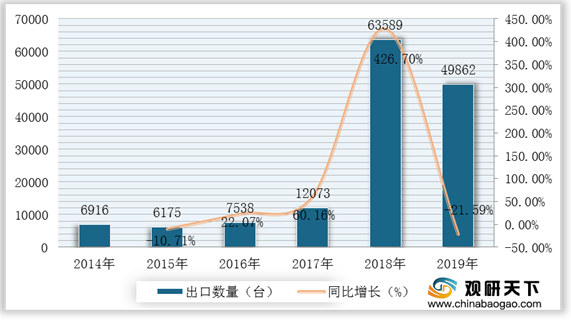

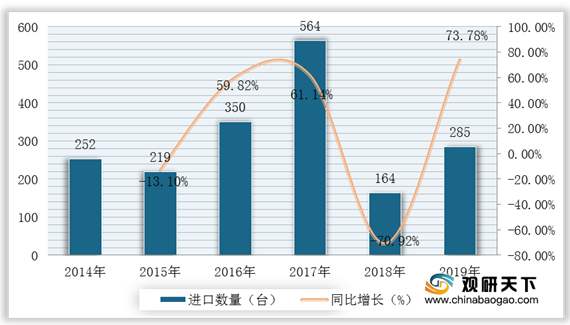

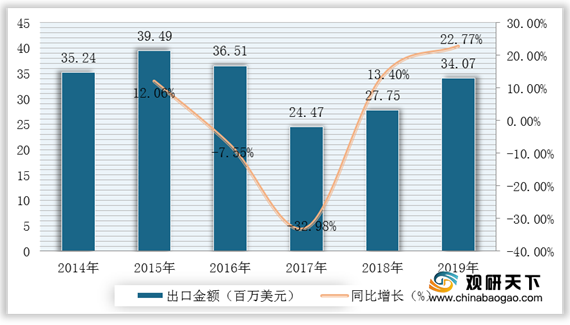

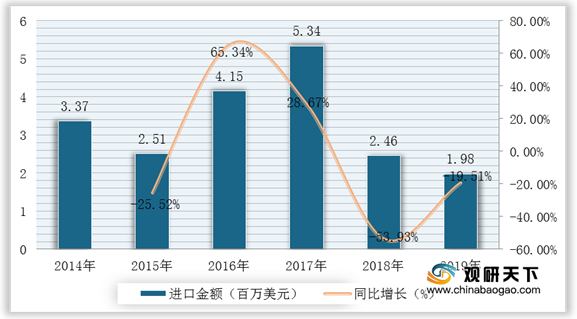

从我国工业锅炉进出口金额来看,2017-2019年中国工业锅炉出口额呈逐年上升走势,而进口额呈逐年下降走势。2019年中国工业锅炉出口额为34.07百万美元,进口额为1.98百万美元。

出于环保节能这一大环境的要求,各大省市对于工业锅炉的治理主要针对燃煤锅炉等耗能较大,污染较为严重的工业锅炉。这类治理政策的松紧程度在某种意义上也相当于向各个工业锅炉企业发出了信号,诸多尚未彻底完成绿色节能改造的企业纷纷向四川省、浙江省等对相关工业锅炉生产限制较小的区域转移与聚集。

| 地区 |

治理方案 |

| 四川省 |

地级及以上城市禁止新建每小时20蒸吨以下燃煤锅炉,其他地区原则上不得新建每小时i0蒸吨及以下燃煤锅炉。 |

| 浙江省 |

全面淘汰每小时10蒸吨及以下燃煤锅炉。基本淘汰每小时10蒸吨以上每小时35蒸吨以下的燃煤锅炉。 |

| 湖北省 |

全省县级及以上城市建成区基本淘汰每小时10蒸吨及以下燃煤锅炉,原则上不再新建每小时35蒸吨以下的燃煤锅炉。 |

| 河南省 |

除承担民生任务且暂不具备替代条件的,全省完成每小时35蒸吨及以下燃煤锅炉拆除或清洁能源改造。 |

| 山东省 |

全面淘汰每小时10蒸吨及以下燃煤锅炉,县级及以上城市建成区不再新建35蒸吨/小时以下的燃煤锅炉。 |

| 河北省 |

全省基本淘汰每小时35蒸吨及以下燃煤锅炉,禁正新建每小时35蒸吨及以下燃煤锅炉。 |

随着环境污染程度日益加重,我国对于工业锅炉绿色改革推进力度加大。未来行业应从健全完善法律法规、增强企业管理水平、创新锅炉技术应用、创新节能减排技术等方面来促进行业绿色发展。(TJL)

| 趋势 |

概述 |

| 健全完善法律法规 |

工业锅炉节能减排问题的解决,首要就是应当健全法律法规。法律法规一方面可以能够落实节能减排的理念,另一方面更是可以让政府部门依法执政,确保节能减排的理念能够落实在工业锅炉的日常使用中。政府部门结合实际的工业锅炉使用情况来不断地健全相关的法律法规,积极推行工业锅炉技术创新的政策,给予技术创新企业相应的政策扶持,能够带动整个工业锅炉产业的技术不断地发展进步。 |

| 增强企业管理水平 |

工业锅炉最终是要落实到企业自身的实际生产过程中,因此,我们应当从企业的角度出发,促进工业锅炉操作人员专业素质和管理水平的提升,加强工业锅炉操作人员的专业技术培训,提升对操作人员的技术要求,让相关人员能够良好地掌握正确的工业锅炉的操作方式。这样能够保证工业锅炉在运行过程中不会因为人为因素而产生过量的污染排放。 |

| 创新锅炉技术应用 |

在工业锅炉节能减排的过程中,应当积极地结合现代社会互联网+人工智能的手段来促进工业锅炉的工作效率。例如,应用电子数字技术对工业锅炉能够进行实时的智能化控制,可以大幅度地节省人力成本和时间成本,保证锅炉运行的高效化;应用传感技术实现锅炉对自身温度的控制,技术人员能够实现对锅炉燃烧程度、锅炉问题监测等多方面的高效管理;通过电子技术,企业能够对锅炉的实时数据进行监控,形成数字化的分析报告,确保锅炉的高效运行。 |

| 创新节能减排技术 |

节能减排技术对于降低工业锅炉污染物排放具有十分重要的意义。在节能减排的过程中,我们不仅可以通过创新配风结构等达到防止灰渣和飞灰的二次燃烧,降低燃料的不完全燃烧而造成的燃料损失;还可以通过对锅炉结构的优化,采用烟气深度冷却技术来达到提升工业锅炉自身工作效率的目的。通过节能减排技术的创新,能够积极地促进工业锅炉节能减排。 |

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国工业锅炉市场分析报告-行业运营现状与市场商机研究》

《2021年中国工业锅炉市场分析报告-行业供需现状与发展商机研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。