光纤激光器是指用掺稀土元素玻璃光纤作为增益介质的激光器,光纤激光器具有光电转换效率高、光束质量好、投资维护成本低等优点,传统制造、汽车生产、重工制造等行业正越来越多的使用光纤激光器;同时,医疗美容、通信和航空航天领域也开始使用光纤激光器。

全国性激光政策的出台也带动了地方相关政策的完善,我国多地区陆续公布了鼓励激光产业发展的相关政策。以武汉为首的光电产业发达地区继续加强激光产业的建设和布局;广东、浙江等地都出台了与激光产业相关的发展规划;而辽宁、福建等地则希望加强激光产业链的建设以实现地区产业的转型和升级。

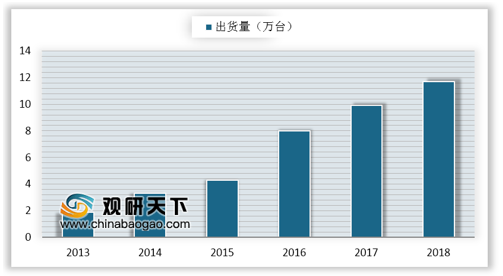

随着光纤激光技术的发展和下游行业需求的增加,光纤激光器市场规模保持快速增长。在打标、金属切割等领域逐渐替代CO2激光器和普通固体激光器,应用场景不断拓展,市场需求不断攀升。数据显示,2017年中国光纤激光器出货量达到9.9万台,随着光纤激光器技术逐渐成熟以及下游行业市场需求不断增加,2018年中国光纤激光器出货量将突破10万台。

参考观研天下发布《2019年中国光纤激光器技术行业分析报告-产业竞争格局与未来动向研究》

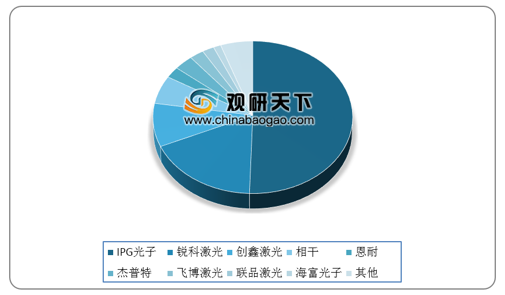

作为全球工业激光器最大的需求市场,中国市场的占比不断增加,全球约有一半的工业激光器(主要是光纤激光器)的应用市场在中国。

2018年中国光纤激光器市场数据及占比,除了IPG光子、相干、恩耐等国外企业,国内以锐科激光、创鑫激光、杰普特等为代表的多家光纤激光器厂商也参与到该市场版图的竞争。

随着国内激光器领先企业成功研制出光纤激光器,打破了国外垄断,光纤激光器国内销售价格大大降低,光纤激光器和激光设备市场容量也迅速被激发。

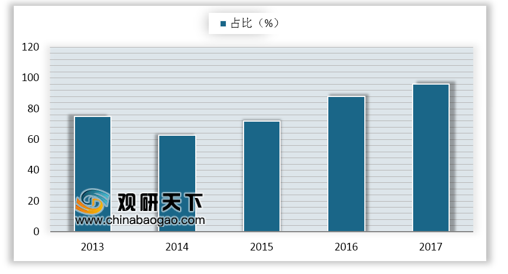

目前,我国光纤激光器行业处于快速成长阶段,低功率光纤激光器市场应用趋于成熟,市场容量增长迅速,市场份额已多被国内厂商占据,2017年市场份额高达96%。市场竞争格局已相对稳定。

全国性激光政策的出台也带动了地方相关政策的完善,我国多地区陆续公布了鼓励激光产业发展的相关政策。以武汉为首的光电产业发达地区继续加强激光产业的建设和布局;广东、浙江等地都出台了与激光产业相关的发展规划;而辽宁、福建等地则希望加强激光产业链的建设以实现地区产业的转型和升级。

随着光纤激光技术的发展和下游行业需求的增加,光纤激光器市场规模保持快速增长。在打标、金属切割等领域逐渐替代CO2激光器和普通固体激光器,应用场景不断拓展,市场需求不断攀升。数据显示,2017年中国光纤激光器出货量达到9.9万台,随着光纤激光器技术逐渐成熟以及下游行业市场需求不断增加,2018年中国光纤激光器出货量将突破10万台。

参考观研天下发布《2019年中国光纤激光器技术行业分析报告-产业竞争格局与未来动向研究》

2013-2018年我国光纤激光器出货量

数据来源:工信部

作为全球工业激光器最大的需求市场,中国市场的占比不断增加,全球约有一半的工业激光器(主要是光纤激光器)的应用市场在中国。

2018年中国光纤激光器市场数据及占比,除了IPG光子、相干、恩耐等国外企业,国内以锐科激光、创鑫激光、杰普特等为代表的多家光纤激光器厂商也参与到该市场版图的竞争。

2018年光纤激光器在华市场销售份额情况(单位:%)

数据来源:工信部

随着国内激光器领先企业成功研制出光纤激光器,打破了国外垄断,光纤激光器国内销售价格大大降低,光纤激光器和激光设备市场容量也迅速被激发。

目前,我国光纤激光器行业处于快速成长阶段,低功率光纤激光器市场应用趋于成熟,市场容量增长迅速,市场份额已多被国内厂商占据,2017年市场份额高达96%。市场竞争格局已相对稳定。

2013-2017年国产低功率光纤激光器市场占比情况

数据来源:工信部

资料来源:工信部,观研天下整理,转载请注明出(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。