第一章2014-2016年世界橡胶机械发展分析

1.1 橡胶机械相关概述

1.1.1 橡胶机械定义及分类

橡胶机械是用以制造轮胎等各种橡胶制品的机械,包括通用橡胶机械、轮胎机械和其他橡胶制品机械三大类。

轮胎机械包括轮胎成型机、轮胎钢丝圈机械、轮胎定型硫化机、胶囊硫化机、垫带硫化机、内胎接头机和内胎硫化机,以及力车胎机械、轮胎翻修机械和再生胶生产机械。世界60%以上的橡胶用于制造轮胎,因此轮胎机械在橡胶机械中占有重要地位。

其他橡胶机械包括胶带、胶管、胶鞋、模型制品、胶浆和乳胶制品所用的机械。

第二章 2014-2016年中国橡胶机械行业发展分析

2.4 2014-2016年橡胶机械行业存在的问题及对策

2.4.1 我国橡胶机械行业面临的主要问题

我国橡胶机械制造业在实施“中国制造”的战略中颇有成效,但也存在颇多问题。

(1)产品的可靠性与稳定性问题。少数消化吸收的国产化子午胎设备只是做到了形似而没有做到神似,与国外同类产品相比,无论在生产效率、产品质量方面还是在使用可靠性方面,均存在一定差距,致使国产设备占领不了国内市场。

(2)依赖国外产品的问题。国内用户在选用橡机产品的时候,不能否认有的企业存在宁愿多花钱购置国外产品的思想,即使像既得到用户肯定同时又有出口的产品,有的企业依然愿意用进口产品。这也说明有些成熟的橡机产品在用户中依然缺乏信任度。

(3)橡机新产品需要用户支持和合作的问题。子午胎生产设备具有较高的技术水平和相应的工艺性能,因此新产品只有取得用户的支持,在实践中不断改进和提高,才能日益完善。

(4)创造性问题。国产子午胎设备长期来走的是一条消化吸收的道路,工作中缺乏创造性,少有发明创造。对于多数企业而言,目前只是解决“温饱问题”,几乎没有资金支持进行开发创新性。在当前条件下,从业人员的事业心与敬业精神也需要进一步激发出来,才能有所发现,有所进步。

第三章 中国橡胶加工专用设备制造行业财务状况

3.1 中国橡胶加工专用设备制造行业经济规模

3.1.1 橡胶加工专用设备制造业销售规模

中国橡胶加工专用设备制造行业销售规模

| 年份 |

销售总额(千元) |

| 2011年 |

18573780 |

| 2012年 |

22896987 |

| 2013年 |

28485896 |

| 2014年 |

27889203 |

| 2015年 |

27305009 |

| 2016年E |

26733052 |

数据来源:国家统计局

纵观2016年橡机行业,总结以下三大特点:

1. 转型升级、结构调整、节能环保、智能制造开发,已成为当今主线;

2. 企业加速了对传统橡机产品的升级改造,积极向跨领域、拓新品、重调整、发展精专高档次产品,已成众人所向;

3. 加速开拓国际市场,走“一带一路”发展格局,已成为橡机行业的风向标。

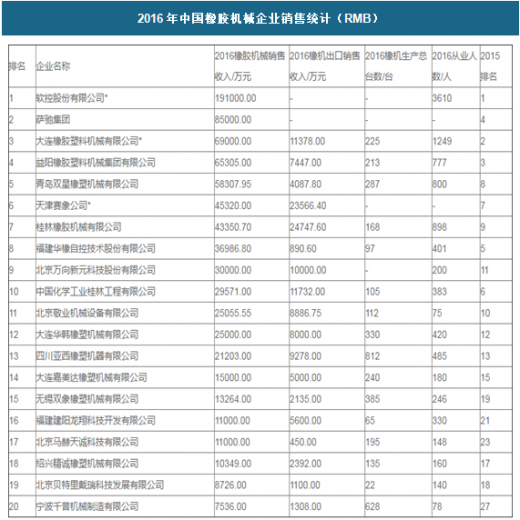

2016年中国橡胶机械行业前20企业销售统计如下:

2016年中国橡胶机械企业销售统计(RMB)

资料来源:公开资料整理

3.1.2 橡胶加工专用设备制造业利润规模

中国橡胶加工专用设备制造行业利润规模

| 年份 |

利润总额(千元) |

| 2011年 |

962933 |

| 2012年 |

1049267 |

| 2013年 |

1376525 |

| 2014年 |

1315417 |

| 2015年 |

1257022 |

| 2016年E |

1201219 |

数据来源:国家统计局

3.1.3 橡胶加工专用设备制造业资产规模

中国橡胶加工专用设备制造行业资产规模

| 年份 |

资产总额(千元) |

| 2011年 |

18503121 |

| 2012年 |

21935223 |

| 2013年 |

25573793 |

| 2014年 |

25155135 |

| 2015年 |

24743331 |

| 2016年E |

24338268 |

数据来源:国家统计局

注:本行业在2017年国民经济行业分类中属3522橡胶加工专用设备制造,或以为材料生产制品的专用机械制造。

国家统计局将工业统计范围划分为规模以上和规模以下两部分。“规模以上工业企业”,1998-2006年,是指全部国有和年主营业务收入500万元及以上的非国有企业;2007-2010年,统计范围调整为年主营业务收入500万元及以上的工业企业;2011年开始至今,统计范围为年主营业务收入2000万元及以上的工业企业。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。