图表来源:公开资料整理

历史的车轮跨入2018年,这也是我国改革开放进入第40年的重要年份。这40年,可以讲是记载中华民族伟大复兴的40年。40年来,我国经济发展与综合国力发生了翻天覆地的变化,由此更加奠定了中国的全球大国地位。

一、胶印版材发展历程

胶印版材是应用于胶版印刷的感光版材。胶版印刷的印版特点是印刷的图文部分和非图文部分在同一个平面上,利用油水相斥的原理完成印刷,印版的图文信息通过橡皮布滚筒的转印到达承印物上。胶印版材根据其印前技术不同,又形成不同形式的印版材料。胶印近百年的发展史,形成不同阶段的手工制版法、照相制版法、激光照排法、激光直接制版法四种制版方法。

现代胶印版材主要分为两种。一种是PS版,中文名称是预制感光版。目前PS版应用比例经过前10年CTP制版的快速发展,下降较快,目前只占不足30%的比例。另一种是 CTP(Computer to Plate)版,使制版工序大幅度简化,有效提升了工作效率,特别是减少了传统制版网点容易人为丢失的弊端,保证了印刷品真实还原的品质。

胶印版材发展的历史始于20世纪30年代,德国卡勒公司(Kalle )首先研制出PS版感光材料,但是没有合适的支持体作为基材;直到1953年,Enco 公司推出铝基砂目阴图PS版和阳图PS版;六七十年代,美国保丽光( Polychrome )、日本富士(Fuji)推出不同类型的PS版。由此现代胶印版材的生产工艺建立,即以铝为支持体,用电解技术实现铝基的粗糙化和用阳极氧化技术提高印版的耐磨性,涂布感光胶层,形成了由专业版材制造企业生产加工、可以长期储存运输的胶印版材生产行业,也带动了胶印版材在海外市场迅速发展。

我国胶印版材的应用和发展始于20世纪60年代末70年代初,之前一直是使用凹版和蛋白版,包括地图制印使用的玻璃翻版等,分辨率和耐印力都不好。1973年,中国印刷科学技术研究所正式将PS版研究列入科研计划,并得到中科院化学所、感光所协助支持,研究取得一定成果。1975年,该所与北京印刷二厂合作建立“单张PS版中试生产车间”,自己研制了单张辊式涂布机,产品陆续投入生产试用,并于1976年通过了有关部门的技术鉴定。至1978年,全国PS版总产量不足3万m2。

1978年改革开放以来,随着我国市场经济的快速发展,先进的印刷技术进入我国。1982年9月,由时任国家计委副主任的范慕韩主持制定的“激光照排、电子分色、胶印印刷、装订联动”16字方针,奠定了我国发展胶印技术的基础。胶印技术的普及,带动了国产PS版制造业的快速发展。随着照排技术在我国印刷业的推广普及,国内市场对PS版的需求逐步增大,出现了供不应求的局面;而进口版价格昂贵,以致一些印刷企业和部分省级印研所自己研制生产PS版,借助甩涂、单张线等技术手段和设备来满足需要,这是我国版材制造业最早的雏形。

1982年,中国印刷科学技术研究所开始PS版卷筒连续式生产线的技术研发,探讨采用连续电解和阳极氧化铝版处理技术。1984年起,北京化工厂、北京新华字模厂、上海字模一厂、丹江606厂、山东包装印刷技术发展中心、河北承德县印刷厂陆续从日本富士公司引进了六条单张刷磨式PS版生产线。 1985年,中国印刷科学技术研究所依托自行研发技术,采用铝版连续电解、阳极氧化、挤压涂布等技术,建成了我国第一条车速6 m/min的卷筒式连续PS 版生产线。

1984年,从科研、生产等专业归口出发,已经具备印刷胶片规模发展的化工部第二胶片厂(简称二胶,乐凯华光的前身),在范慕韩等有关领导和化工部副部长陶涛、二局局长侯国柱等领导的安排支持下,着手引进建设一条200万m2/年的卷筒式连续涂布PS版生产线。1989年6月,二胶与美国柯达保丽光合作的具有世界领先水平的高速连续PS版生产线投产(车速10 m/min),并很快达到满负荷生产。这条PS版生产线的投产,彻底改变了我国PS版依赖进口的局面,堪称中国胶版印刷发展的“功勋线”。随后,1993年香港康尔达公司在温州建线, 1994年四川炬光公司(四川新图的前身)在新都建线,胶印版材制造业在我国如雨后春笋般迅速发展壮大。1998年,受国家经贸委委托,结合国际印刷工业的发展趋势,中国印刷及设备器材工业协会组织制定了1996-2010年新的28字发展方针即“印前数字、网络化,印刷多色、高效化,印后多样、自动化,器材高质、系列化”,以此引领我国印刷工业进入印刷数字化的新时代,也由此拉开了我国版材制造业大规模发展的大幕。

目前乐凯华光在南阳、北京、苏州生产基地拥有9条高速胶印版材连续生产线,能够生产全系列类型的PS版和CTP版;成立于2003年的上海强邦在上海、安徽广德生产基地拥有6条卷筒式生产线;成立于2006年的上海宝士嘉印刷器材有限公司拥有5条卷筒式生产线;龙马铝业、黄山金瑞泰、重庆华丰、江苏乐彩、承德天成、长葛汇达、长葛宝图、浙江吉木等规模化发展的中国版材制造企业,铸就起中国胶印版材制造能力全球领先的地位。随着中国印刷市场的发展,国外胶印版材知名品牌企业纷纷在中国设厂,如柯达在厦门、富士胶片在苏州、爱克发在无锡都各自建立了自己的工厂。

CTP版于20世纪80年代初应用于市场,但因CTP 制版机昂贵以及光敏和热敏技术的交替,CTP技术没有得到普及。以drupa 2000展会上紫激光二极管的推出为标志,热敏与紫激光CTP得到同步发展和推进,同时CTCP技术(也称UVCTP)开始上市,由此 CTP技术得到普及发展。

近年来,随着我国绿色印刷的发展,在满足绿色环保版材需要方面,以乐凯华光为代表的中国胶印版材制造企业,在免除理、低化学、胶显影等技术方面已经可以提供从热敏到紫激光到CTCP全系列的版型。

二、40年来发展数据

改革开放40年来,中国胶印版材制造业的发展几乎是从零起步,经过改革大潮和市场经济的历练,不但满足了我国印刷业技术发展的需要,结束了我国胶印版材依赖进口的局面,同时走出国门出口到韩国、西班牙、俄罗斯、印度、土耳其、泰国、意大利、印度尼西亚、马来西亚等100多个国家,成为重要的出口行业,中国胶印版材制造业已经发展壮大成为全球胶印版材制造业的主要力量。

回顾发展历史,数字最具有说服力。中国印刷及设备器材工业协会印刷器材分会的统计显示,截至2016年底,我国胶印版材制造业拥有31家制造企业,70条连续卷材生产线,一条板式生产线,年产量能达到5.15亿m2。2016年生产量4.198亿m2,其中 PS版0.61亿m2,热敏版2.6亿m2,紫激光版0.23亿m2,UVCTP版1.055亿m2;销售量4.077亿m2,其中PS版0.61 亿m2,热敏版2.598亿m2,紫激光版0.22亿m2,UVCTP 版1.049亿m2;销售额81亿元,其中PS版10.66亿元,热敏版50.2亿元,紫激光版5.85亿元,UVCTP版17.3 亿元;出口1.5亿m2,其中PS版0.22亿m2,热敏版0.92亿m2,紫激光版0.096亿m2,UVCTP版0.44亿m2;出口额4.79亿美元,其中PS版0.598亿美元,热敏版2.91亿美元,紫激光版0.45亿美元,UVCTP版1.114亿美元。销售量显示,我国胶印版材制造业已经占据全球市场的60%。

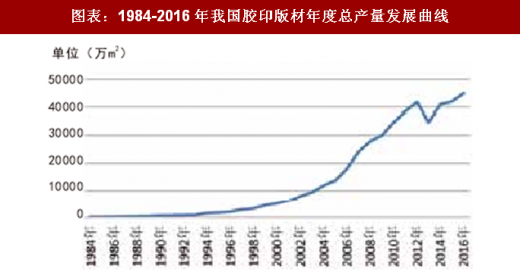

图表:1984-2016年我国胶印版材年度总产量发展曲线

图表来源:公开资料整理

我国胶印制版技术向CTP发展的分水岭是在2007年,也预示着CTP版未来仍然有一定的发展贡献卓著。报业CTP制版普遍使用紫激光版材,尽管一些报业印刷厂在2000年就引入CTP设备,但是由于版材价格远高于传统制版材料成本,以致设备闲置,重新使用传统制版技术。这也是我国报业CTP技术出现设备引入较早、但发展速度远低于商业印刷怪现象的原因。2006年10月,时任中国报协印刷工作委员会顾问的夏天俊亲临二胶,希望“二胶一定要搞出自己的报业CTP版材”。经过两年的努力,2008 年8月,华光自主研发的紫激光CTP版在重庆批量试用成功,随后投放市场,结束了中国没有紫激光CTP 版的历史,这也使得紫激光CTP版在我国的价格“由贵族回归亲民”,由此推动我国报业CTP版制版技术的快速普及。以中国报业协会对139家报业印刷厂的统计为例,2011年度CTP制版量占总制版量的55%,相比2010年度的38%以及2009年的18%大幅增加,2012年度更是达到70%以上,报业印刷制版技术突飞猛进。

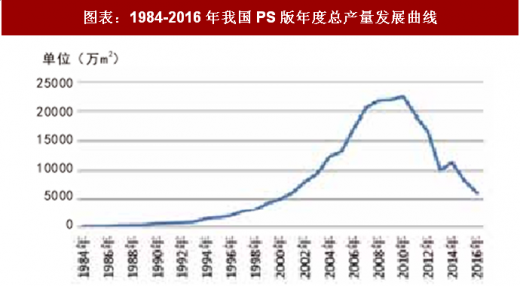

图表:1984-2016年我国PS版年度总产量发展曲线

图表来源:公开资料整理

图表:1984-2016年我国胶印版材年度总销量发展曲线

图表来源:公开资料整理

图表:2001-2016年我国CTP版总产量

图表来源:公开资料整理

参考观研天下发布《2018年中国胶印CTP市场分析报告-行业深度分析与发展前景研究》

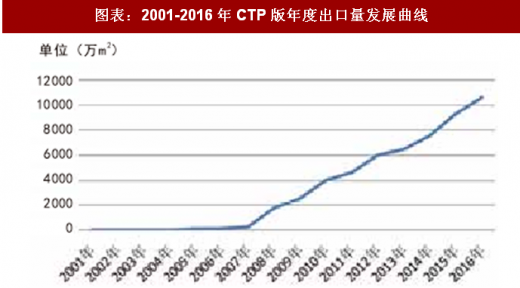

下图反映了我国胶印版材新技术新产品快速发展的步伐。短短几年,我国不但改变了CTP版依赖进口的局面,同时国产CTP版已经跃升为主流出口版型。

图表:2001-2016年CTP版年度进口量发展曲线

图表来源:公开资料整理

图表:2001-2016年CTP版年度出口量发展曲线

图表来源:公开资料整理

我国胶印版材行业的发展历程,也是我国改革开放发展历程的一个缩影。行业已经取得了前所未有的成绩,但是必须清醒地看到,未来发展的道路依然会曲折艰辛;特别是经历了黄金发展期后,行业已进入产能相对过剩、产业转型、技术升级、经济增长方式发生重大变化、增速放缓等多重因素影响的关键时期。2017年1-10月,中国胶印版材出口总量为1.31亿m2,发展有所减缓,特别是PS版出口量同比下降9.61%;值得提出的是CTP版出口量为 8 996万m2,同比增长4.23%。这也为行业海外市场的发展提出了新的课题。

我国胶印版材行业要把握时机,总结改革开放 40年来的发展经验,探讨新的发展模式,加强胶印版材行业绿色环保新产品、新材料的研发,促进产业升级改造。同时,借助国家“一带一路”倡议构想,大力推进行业企业的国际合作与交流,充分利用中国印刷及设备器材工业协会的国际交流合作平台,更加积极稳妥地瞄准海外印刷聚集地国家、向新兴的印刷业快速发展国家,通过国际性展会、政府联姻、渠道联合、合作共建等多方式多思路,实现更加广阔深入的市场拓展,为胶印版材生产企业加快实现产品走向国际市场提供服务。

中国胶印版材制造业历经30多年的发展,已经成为全球行业重要力量,面对新的发展机遇与挑战,一定会走出更加稳定和辉煌的发展道路,推动行业走向全球,助力中国由印刷大国向印刷强国发展。

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。