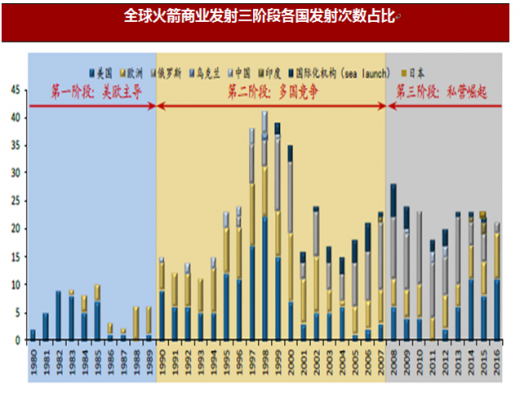

全球火箭商业发射起步于20世纪60年代,由卫星通信业务发展开启商业发射大门,历经三个重要阶段,直至现在SpaceX等企业成功进场,实现真正意义的商业化:

第一阶段(20世纪60年代至80年代中后期):美欧主导商业发射市场。商业发射最早追溯到上世纪60年代的美国。1965年,国际通信卫星组织的“Early Bird”卫星由美国德尔塔火箭成功送入轨道,开启卫星商业通信服务。也正是通信卫星的成功,国际电话业务和洲际电视传播业务迅猛发展,促使世界各国均释放发射通信卫星需求,从此打开卫星商业发射大门。

美国相对长时间垄断市场:自1965年来,凭借着德尔塔、宇宙神火箭的优势,相当长时间内卫星商业发射市场由美国一家垄断。80年代初期美国研制出可重复往返的航天飞机,美国政府停止生产一次性运载火箭,而要求将所有商业载荷交由航天飞机来发射。

美国航天飞机失事,欧洲阿里安火箭开始占上风:1986年挑战者号航天飞机失事,美国总统宣布航天飞机退出商业发射,由于此前停止一次性运载火箭的研制和生产,使得1983年进入商业发射市场的阿里安火箭获得绝大部分商业订单,美国由老大退居第二。第二阶段(20世纪80年代末至21世纪初):美欧俄三足鼎立,中日印参与竞争。

美国:美国为夺回市场主导地位,于1989年开始重新将德尔塔、宇宙神、大力神火箭推向国际商业发射市场,夺回部分市场份额。俄罗斯:苏联解体,俄罗斯为维持航天强国地位,将冷战时期过剩的导弹改制为火箭,进入商业发射市场。从1995年开始,俄罗斯先后与美、欧、乌等成立ILS、斯达西姆、海上发射公司等国际化企业,强势占据商业发射市场一定份额。至此形成了美欧俄三足鼎立局面。

中日印:中国在80年代成立长城工业公司,并在此后几年里签署了多项商业发射合同,于1990年首次完成卫星商业发射,开始正式进入商业发射大军;至2016年共获得23笔订单,市场上占有一席之地。90年代后期日印也开始着手研制火箭并希望参与商业竞争,直到21世纪初才成功首次发射,在市场中占比较低。

第三阶段(21世纪初至今):新进入者强势崛起。美国作为世界航天领先强国,在商业发射纯私营化方面也是领军者。在21世纪初美国航天政策向深空探测转变,近地轨道空间的太空活动被NASA交由私营企业负责。以SpaceX、轨道ATK公司为代表的航天民营企业迅速崛起,其中SpaceX更是以“低成本、快速响应”为优势,搅动了全球火箭发射市场。民营企业的进场,将商业航天引入发展快车道。 图:全球火箭商业发射三阶段各国发射次数占比

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。