一、前道更多偏向外观性检测,后道更多偏向功能性测试

由于前道的测试主要包括外观性的检测、物理检测等,因此更多的涉及光学原理,更多情况下可以称为 AOI 设备(Automatic Optic Inspection)、或者叫XX inspection设备。

而后道的测试(包括CP和FT)主要均为功能性的检测、电性测试等,因此更多的涉及电学原理,代表设备为ATE(Automatic Test Equipment)。

它实际上是一个测试系统,这个系统里面包括计算机和软件系统、系统总线控制系统、图形存储器、图形控制器、定时发生器、精密测量单元(PMU)、可编程电源和测试台等。

二、面板检测类似,中前段为外观性检测,后段为功能性测试

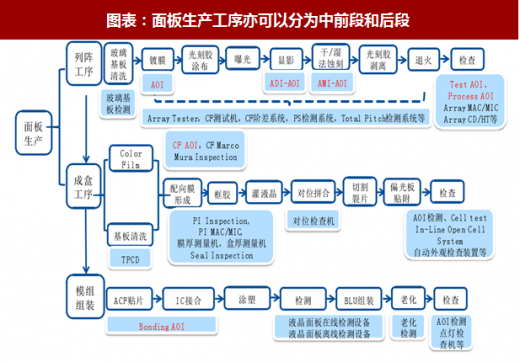

面板检测也类似,中前段主要为外观性检测,后道主要为功能性测试 如下图,面板生产也可以分为前、中、后端工序,对应 Array、Cell、Module 端工序。在前面两端制造环节中,我们可以看到大量存在 AOI、 inspection等检测设备,大多偏向光学原理;而后端除了部分AOI之外,更多的为老化测试、点灯测试等,主要为电学原理。

参考观研天下发布《2018年中国半导体显示市场分析报告-行业深度调研与发展前景研究》

三、长川科技目前主要设备为后道环节的检测设备

目前长川科技主要做的测试和分选设备就是在终测环节的测试设备。而公司未来将突破的探针台,则是为了切入中测环节的测试设备。无论是中测还是终测,测试机方面的基本原理较为相似,更多的为电学原理,最大的区别在于分选机和探针台之间的区别。而对于长川科技来说,短期内专注于后道环节的检测设备,是逻辑更加正确、资源分配更为合理的发展渠道。

四、精测电子在面板领域已经从后段切入中前段

精测电子于2017年推出宏微观机、2018年推出demura设备,均为中前段环节、偏向光学原理的检测设备。作为国内少有的“光、机、电”一体化的设备厂商,公司的产品线越来越齐全,且具有较强延展性。

由于前道的测试主要包括外观性的检测、物理检测等,因此更多的涉及光学原理,更多情况下可以称为 AOI 设备(Automatic Optic Inspection)、或者叫XX inspection设备。

而后道的测试(包括CP和FT)主要均为功能性的检测、电性测试等,因此更多的涉及电学原理,代表设备为ATE(Automatic Test Equipment)。

它实际上是一个测试系统,这个系统里面包括计算机和软件系统、系统总线控制系统、图形存储器、图形控制器、定时发生器、精密测量单元(PMU)、可编程电源和测试台等。

二、面板检测类似,中前段为外观性检测,后段为功能性测试

面板检测也类似,中前段主要为外观性检测,后道主要为功能性测试 如下图,面板生产也可以分为前、中、后端工序,对应 Array、Cell、Module 端工序。在前面两端制造环节中,我们可以看到大量存在 AOI、 inspection等检测设备,大多偏向光学原理;而后端除了部分AOI之外,更多的为老化测试、点灯测试等,主要为电学原理。

参考观研天下发布《2018年中国半导体显示市场分析报告-行业深度调研与发展前景研究》

图表:面板生产工序亦可以分为中前段和后段

图表来源:公开资料整理

三、长川科技目前主要设备为后道环节的检测设备

目前长川科技主要做的测试和分选设备就是在终测环节的测试设备。而公司未来将突破的探针台,则是为了切入中测环节的测试设备。无论是中测还是终测,测试机方面的基本原理较为相似,更多的为电学原理,最大的区别在于分选机和探针台之间的区别。而对于长川科技来说,短期内专注于后道环节的检测设备,是逻辑更加正确、资源分配更为合理的发展渠道。

四、精测电子在面板领域已经从后段切入中前段

精测电子于2017年推出宏微观机、2018年推出demura设备,均为中前段环节、偏向光学原理的检测设备。作为国内少有的“光、机、电”一体化的设备厂商,公司的产品线越来越齐全,且具有较强延展性。

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。