炼油化工设备是指炼油、化工生产专用设备,但不包括包装机械等通用设备。其产品主要有固态物料加工设备、流态物料加工设备、化工专用炉、热交换器、传质设备及干燥设备等。

参考观研天下发布《2019年中国炼油化工设备市场分析报告-行业深度调研与发展趋势预测》

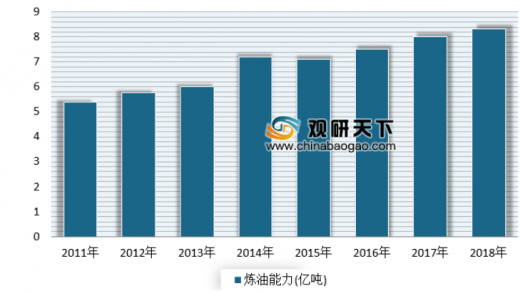

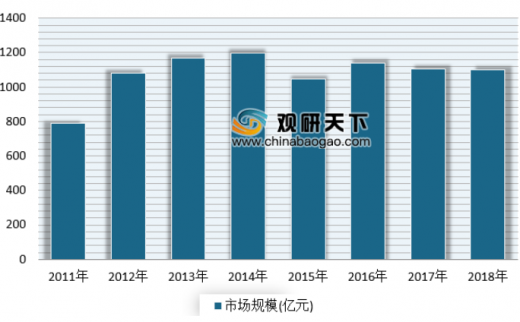

近年来我国炼油能力不断提升。数据显示,截止到2018年,我国炼油能力为8.31亿吨/年,同比增长2.72%。2018年我国炼油化工设备行业市场规模约1101.58亿元。

与此同时,当前,石化行业正处在换挡升级时期,市场产销均有所下滑。未来炼油化工设备行业发展要开发新产品、新市场,扩大内需、培育新的增长点,增强自主创新能力和产业竞争力。

参考观研天下发布《2019年中国炼油化工设备市场分析报告-行业深度调研与发展趋势预测》

炼油化工设备种类及应用领域

常见种类 |

具体产品 |

固态物料加工设备 |

混合设备、捏合设备、团聚设备等。 |

流态物料加工设备 |

浸取设备、萃取设备、分离设备、电解液体输送机械、搅拌设备、蒸发设备、结晶设备、吸收设备等。 |

化工专用炉 |

乙烯裂解炉、造气炉、石墨盐酸合成炉、变换炉、电烷化炉、沸腾干氨炉等。 |

热交换器 |

列管式换热器、淋洒式换热器、套筒式换热器、碟片式换热器、石墨制浮头列管式换热器、石墨制浮头列管式吸收器、石墨制浮头列管式再沸器、石墨制圆块孔式换热器、石墨制矩形块孔式换热器等。 |

传质设备 |

管类设备、塔类设备、床类化工设备、回转筒式反应器等。 |

干燥设备 |

真空耙式干燥机、耙式干燥器、喷雾干燥机、膨胀干燥机、气流式干燥机、转筒式干燥机、烘干机、喷浆造粒干燥机、回转干燥机(器)、沸腾干燥器等。 |

资料来源:互联网

近年来我国炼油能力不断提升。数据显示,截止到2018年,我国炼油能力为8.31亿吨/年,同比增长2.72%。2018年我国炼油化工设备行业市场规模约1101.58亿元。

与此同时,当前,石化行业正处在换挡升级时期,市场产销均有所下滑。未来炼油化工设备行业发展要开发新产品、新市场,扩大内需、培育新的增长点,增强自主创新能力和产业竞争力。

2011-2018年中国炼油能力情况

数据来源:炼油化工协会

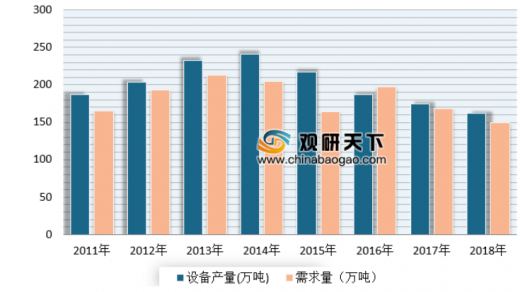

2011-2018年中国炼油化工设备产品市场供求

数据来源:炼油化工协会

2011-2018年中国炼油化工设备行业市场规模情况

数据来源:炼油化工协会

资料来源:互联网,炼油化工协会,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。