切削刀具是机械制造中用于切削加工的工具,绝大多数的刀具是机用的,但也有手用的。目前,由于机械制造中使用的刀具基本上都用于切削金属材料,所以“刀具”一般理解为金属切削刀具。

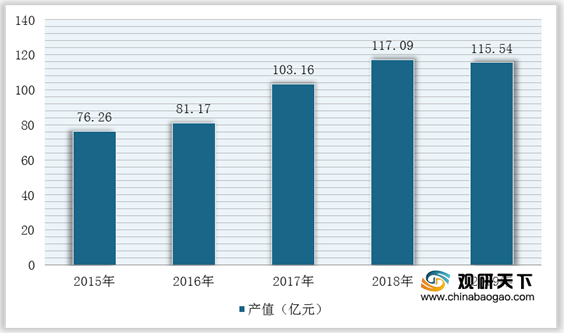

近年来,随着汽车、航空、模具、电力等精密制造业快速发展,我国切削刀具行业也因此实现跨越式发展。根据中国机床工具工业协会数据,2019年协会会员企业刀具总产值达到115.54亿元。

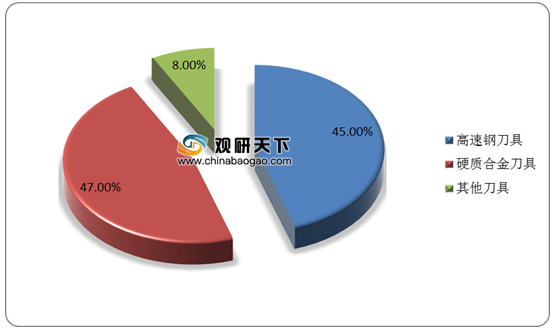

具体从细分产品种类来看,高速钢刀具和硬质合金刀具是我国主要的切削刀具。而近几年随着精密技术的飞跃发展以及汽车等下游市场对切削刀具要求日益提高,导致综合性能优越的硬质合金刀具产值占比不断提高,从2015年的39%增长至47%。

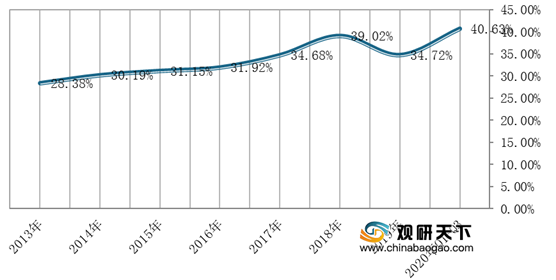

由于我国机床产业结构不断进行调整升级,机床数控化是未来升级趋势。因此,我国新增机床数控化率整体保持着稳定增长,截止2020年前三季度达到40.63%。而根据《中国制造2025》规划,预计我国关键工序数控化率在2020年达到50%。

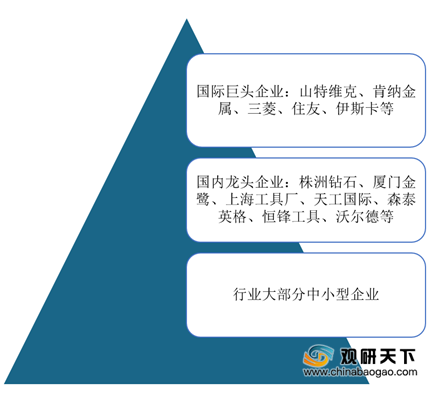

在市场竞争方面,由于我国切削刀具行业起步较晚,市场格局具有散而小的特点。根据中国机床工具行业协会数据,截至2019年末,我国规模以上刀具、量具量仪企业有715家。同时,目前我国切削刀具行业产品主要集中在中低端市场,高端市场被山特维克、肯纳金属、三菱等国际巨头企业所占据。不过,近几年在国家政策大力支持推动下,株洲钻石、厦门金鹭等一批优秀企业崛起,并且不断通过技术研发,核心参数已达到国际领先水平,与国际巨头形成强有力的市场竞争。

刀具种类

| 类型或分类方法 |

具体种类 |

| 加工各种外表面的刀具 |

车刀、刨刀、铣刀、外表面拉刀和锉刀等 |

| 孔加工刀具 |

钻头、扩孔钻、镗刀、铰刀和内表面拉刀等 |

| 螺纹加工刀具 |

丝锥、板牙、自动开合螺纹切头、螺纹车刀和螺纹铣刀等 |

| 齿轮加工刀具 |

滚刀、插齿刀、剃齿刀、锥齿轮加工刀具等 |

| 切断刀具 |

镶齿圆锯片、带锯、弓锯、切断车刀和锯片铣刀等 |

| 通用刀具 |

车刀、刨刀、铣刀(不包括成形的车刀、成形刨刀和成形铣刀)、镗刀、钻头、扩孔钻、铰刀和锯等 |

| 成形刀具 |

成形车刀、成形刨刀、成形铣刀、拉刀、圆锥铰刀和各种螺纹加工刀具等 |

| 展成刀具 |

滚刀、插齿刀、剃齿刀、锥齿轮刨刀和锥齿轮铣刀盘等 |

数据来源:公开资料整理

近年来,随着汽车、航空、模具、电力等精密制造业快速发展,我国切削刀具行业也因此实现跨越式发展。根据中国机床工具工业协会数据,2019年协会会员企业刀具总产值达到115.54亿元。

2015-2019年中国机床工具工业协会工具分会会员企业刀具产值统计情况

数据来源:中国机床工具工业协会

具体从细分产品种类来看,高速钢刀具和硬质合金刀具是我国主要的切削刀具。而近几年随着精密技术的飞跃发展以及汽车等下游市场对切削刀具要求日益提高,导致综合性能优越的硬质合金刀具产值占比不断提高,从2015年的39%增长至47%。

2019年中国市场不同类型刀具产值占比情况

数据来源:公开资料整理

由于我国机床产业结构不断进行调整升级,机床数控化是未来升级趋势。因此,我国新增机床数控化率整体保持着稳定增长,截止2020年前三季度达到40.63%。而根据《中国制造2025》规划,预计我国关键工序数控化率在2020年达到50%。

2013-2020年中国金属切削机床产量中数控机床占比情况

数据来源:中国机床工具工业协会

在市场竞争方面,由于我国切削刀具行业起步较晚,市场格局具有散而小的特点。根据中国机床工具行业协会数据,截至2019年末,我国规模以上刀具、量具量仪企业有715家。同时,目前我国切削刀具行业产品主要集中在中低端市场,高端市场被山特维克、肯纳金属、三菱等国际巨头企业所占据。不过,近几年在国家政策大力支持推动下,株洲钻石、厦门金鹭等一批优秀企业崛起,并且不断通过技术研发,核心参数已达到国际领先水平,与国际巨头形成强有力的市场竞争。

我国切削刀具市场企业竞争格局

数据来源:公开资料整理(WYD)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国切削刀具市场分析报告-市场运营现状与发展趋势研究》

《2020年中国切削刀具行业前景分析报告-市场现状调查与发展商机研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

《2021年中国切削刀具市场分析报告-市场运营现状与发展趋势研究》

《2020年中国切削刀具行业前景分析报告-市场现状调查与发展商机研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。