我国包装机械起步较晚,改革开放后,社会对包装机械的需求不断增加,加上政府的重视与扶持,中国包装机械得到迅速发展,年平均增长速度大于30%。进入20世纪90年代后,其仍以20%以上的速度增长。经过20多年的发展,中国包装机械已成为机械工业中十大行业之一。

近年来,随着居民消费水平的提高、各行业对产品综合品质提出了更高要求,产品的包装越来越受到人们的重视,从而推动了包装专用设备行业的向前发展,产品广泛应用于食品行业、大宗机械产品行业、以及陶瓷玻璃等行业。同时由于对产品包装要求的逐步提升,包装专用设备也呈现出自动化、高效性、绿色科学的发展态势。

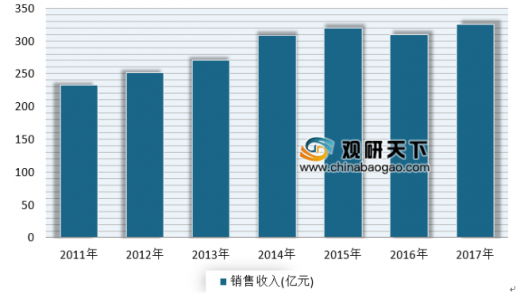

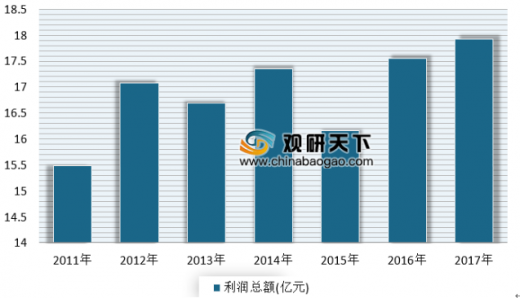

根据数据显示,2017年我国包装专用设备主营业务收入为325.1亿元,同比增长4.89%;利润总额为17.93亿元。

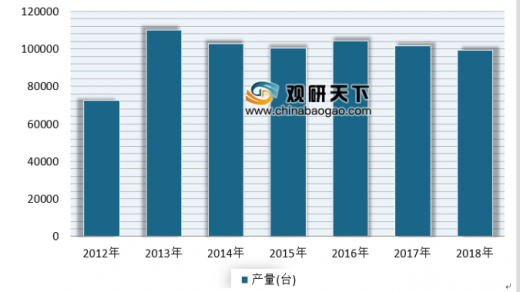

产量方面,自2013年之后,我国包装专用设备产量呈下降趋势,截止到2018年,中国包装专用设备产量为99120台,同比下降2.23%。

虽然我国包装机械业取得了快速发展,但与工业发达国家相比,其食品和包装机械产品品种缺乏25%-30%,技术水平落后15-25年。由此可见,未来我国包装专用设备仍有很大的发展。

近年来,随着居民消费水平的提高、各行业对产品综合品质提出了更高要求,产品的包装越来越受到人们的重视,从而推动了包装专用设备行业的向前发展,产品广泛应用于食品行业、大宗机械产品行业、以及陶瓷玻璃等行业。同时由于对产品包装要求的逐步提升,包装专用设备也呈现出自动化、高效性、绿色科学的发展态势。

根据数据显示,2017年我国包装专用设备主营业务收入为325.1亿元,同比增长4.89%;利润总额为17.93亿元。

2011-2017年我国包装专用设备主营业务收入情况

数据来源:中国包装联合会

2011-2017年我国包装专用设备利润总额情况

数据来源:中国包装联合会

2012-2018年中国包装专用设备产量情况

数据来源:中国包装联合会

虽然我国包装机械业取得了快速发展,但与工业发达国家相比,其食品和包装机械产品品种缺乏25%-30%,技术水平落后15-25年。由此可见,未来我国包装专用设备仍有很大的发展。

| 中国包装专用设备未来发展趋势分析 |

|

| 包装机械技术含量日趋增加 |

中国现有的一些包装机械产品技术含量不高,而国外已将很多先进技术应用在包装机械上,如远距离遥控技术(包括监控)、步进电机技术、自动柔性补偿技术、激光切割技术、信息处理技术等。 |

| 包装机械市场日趋垄断化 |

目前中国除了瓦楞纸箱包装机械和一些小型包装机械有一定规模和优势外,其他包装机械几乎不成体系和规模,特别是市场上需求量大的一些成套包装生产线,在世界包装市场中均被几家大包装机械企业(集团)所垄断。 |

| 包装机械零部件生产专业化 |

国际包装界十分重视提高包装机械加工和整个包装系统的通用能力,所以包装机械零部件生产专业化是发展的必然趋势,很多零部件不再由包装机械厂生产,而是由一些通用的标准件厂生产,某些特殊的零部件由高度专业化的生产厂家生产,真正有名的包装机械厂将可能是组装厂。产品向多功能与单一、高速两极化发展。包装机械的最终作用在于提高生产效率和产品多样化。 |

资料来源:互联网

资料来源:互联网,中国包装联合会,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。