污水生化处理装置,两个相邻的反应器之间,一个反应器的出水管与另一个反应器的进水进气管相连接,每个反应器的上部的出气管分管的一端与反应器相连接,出气管分管的另一端汇总到出气管总管,出气管总管的出气口与回收装置相连。

近十年来,我国生化法污水处理装置行业新成立企业数呈现逐年上升趋势,在2014年之后呈现爆发状态,2020年在疫情影响下有所下降。根据企查猫数据显示,2019年我国生化法污水处理装置行业新成立企业数达到51396家,2020年为35543家。

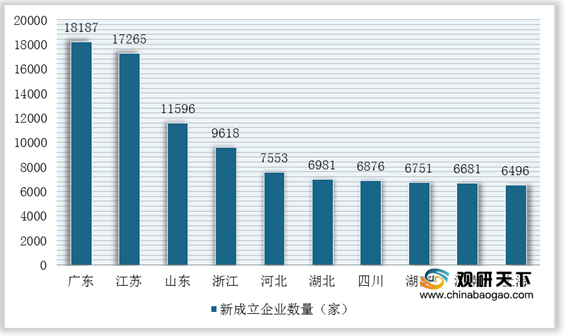

其中,广东省生化法污水处理装置新成立企业数达到18187万家,位居全国第一,这主要得益于广东省加大力度治理污水,受理污水处理项目较多,在2019年污水处理续建项目有11个,新开工项目有5个;其次是江苏省,新成立企业数17265家;山东省新成立企业数量11596家,排名第三。

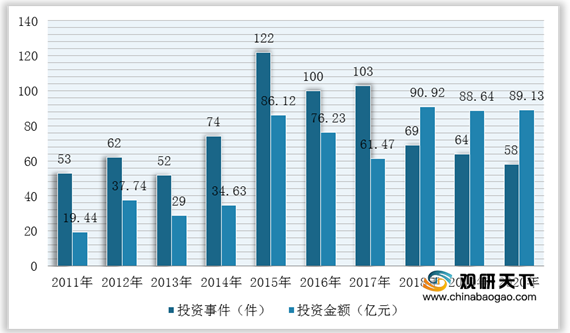

而在投融资方面,2011-2015年我国生化法污水处理装置行业投资事件呈波动增长趋势,2016-2020年整体呈持续下降状态。根据IT桔子数据显示,2020年,我国生化法污水处理装置行业企业投资事件达到58件,投资金额为89.13亿元。

近十年来,我国生化法污水处理装置行业新成立企业数呈现逐年上升趋势,在2014年之后呈现爆发状态,2020年在疫情影响下有所下降。根据企查猫数据显示,2019年我国生化法污水处理装置行业新成立企业数达到51396家,2020年为35543家。

2011-2020年我国生化法污水处理装置行业新成立企业数统计情况

数据来源:企查猫

2019年我国生化法污水处理装置行业新成立企业数排名前十的省市

数据来源:企查猫

2019年广东省污水处理重点项目汇总

项目类型 |

工程名称 |

投资金额 |

续建项目 |

汕尾市东部水质净化广及配套管网—期工程 |

277101 |

续建项目 |

东莞市截污次支管网项目 |

1270000 |

续建项目 |

电白区生活污水处理设施整区捆绑PPP项目 |

130301 |

续建项目 |

肇庆怀集县整县推进生活污水处理设施建设PPP项目 |

108350 |

续建项目 |

肇庆封开县生活污水处理全县捆绑PPP项目 |

56000 |

续建项目 |

潮州市桥东污水处理厂配套污水管网完善工程 |

42286 |

续建项目 |

揭西县生活污水处理设施整县打包PPP项目 |

72671 |

续建项目 |

揭阳市榕城区仙梅片区污水处理系统建设工程 |

30954 |

续建项目 |

揭阳市榕江新城污水管网工程 |

30954 |

续建项目 |

揭阳市榕江新城污水管网工程 |

39408 |

续建项目 |

云浮云安区整区推进生活污水处理及社会主义新农村示范村建设工程PPP项目 |

71994 |

新开工项目 |

中山市小榄污水处理厂三期建设项目 |

17477 |

新开工项目 |

汕尾市城区农村污水治理工程 |

16000 |

新开工项目 |

河源市宝源片区及老城西区污水治理工程 |

20300 |

新开工项目 |

肇庆市德庆县新一轮污水处理基础设施建设全县捆绑PPP项目 |

33289 |

新开工项目 |

潮州市潮安区生活污水处理设施整区捆绑PPP项目 |

130041 |

数据来源:公开资料整理

而在投融资方面,2011-2015年我国生化法污水处理装置行业投资事件呈波动增长趋势,2016-2020年整体呈持续下降状态。根据IT桔子数据显示,2020年,我国生化法污水处理装置行业企业投资事件达到58件,投资金额为89.13亿元。

2011-2020年生化法污水处理装置行业企业投资事件及金额统计情况

数据来源:企查猫(WYD)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国生化法污水处理装置市场分析报告-行业运营态势与发展前景预测》

《2020年中国曝气污水处理装置行业分析报告-行业竞争现状与前景评估预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

《2021年中国生化法污水处理装置市场分析报告-行业运营态势与发展前景预测》

《2020年中国曝气污水处理装置行业分析报告-行业竞争现状与前景评估预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。