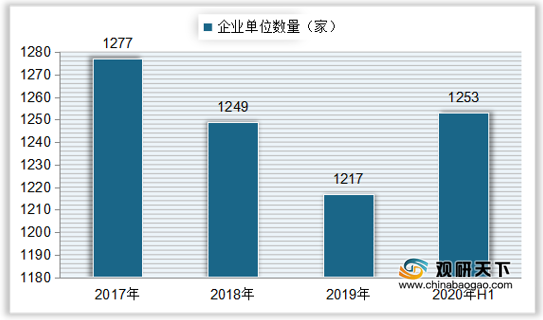

真空泵是指利用机械、物理、化学或物理化学的方法对被抽容器进行抽气而获得真空的器件或设备。通俗来讲,真空泵是用各种方法在某一封闭空间中改善、产生和维持真空的装置。我国真空泵行业企业数量在2017年到2019年持续下降,降幅不大,在2019年企业数量降至1217家,同比下降2.56%;到2020年上半年,中国泵及真空设备生产企业数量回升至1253家。

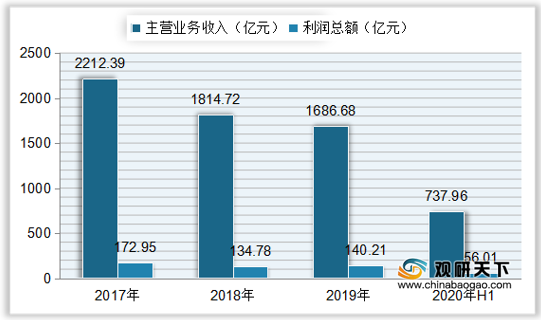

随着企业数量的下降,我国泵及真空设备行业营收也出现下降,到2019年中国真空泵行业企业实现主营业务收入1686.68亿元,同比下降7.06%,实现利润总额140.21亿元,同比增长4.03%;2020年上半年全国真空泵行业企业主营业务收入为737.96亿元,利润总额为56.01亿元。

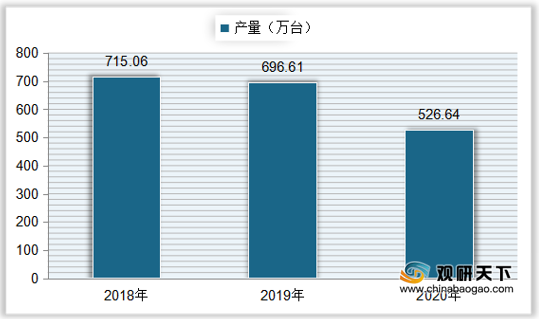

根据数据显示,自2018年来我国真空泵产量也持续下降,到2019年中国真空泵产量为696.61万台,同比下降2.58%;2020年中国真空泵产量为526.64万台,同比下降24.4%。

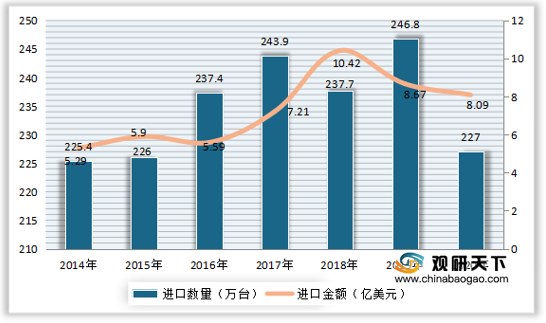

进出口方面,我国真空泵的出口数量一直远大于进口数量,但在金额方面则与之相反,我国真空泵进出口呈贸易逆差状态。自2014年来我国真空泵进口数量整体呈增长态势,到2019年进口数量达到246.8万台,同比增长3.83%;进口金额为8.67亿美元,同比下降16.79%。2020年中国真空泵进口数量为227.0万台,同比下降8.02%;进口金额为8.09亿美元,同比下降6.69%。

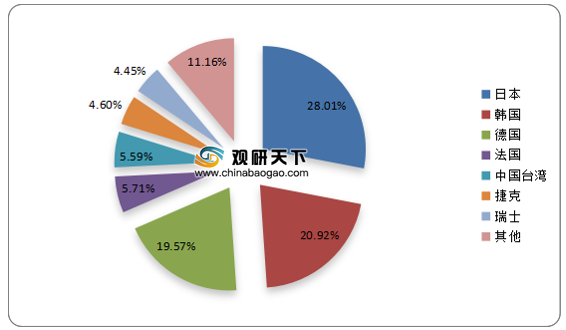

在进口分布中,我国主要真空泵进口地区为日本、韩国、德国等,其中日本的真空泵进口额最高,2020年占比达到28.01%;其次是韩国和德国,进口额占比分别为20.92%、19.57%;其他地区真空泵进口占比较小,均在6%以下。

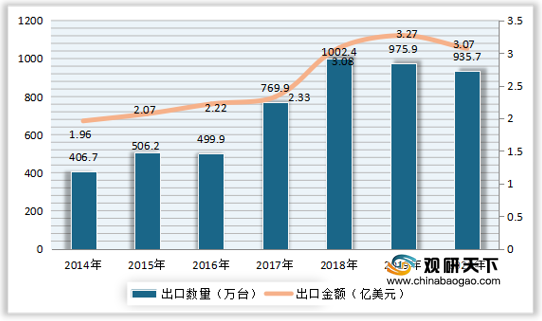

出口方面,从2014年到2018年我国真空泵出口持续上升,近两年有所下降,到2019年中国真空泵出口数量为975.9万台,同比下降2.64%;出口金额为3.27亿美元,同比增长6.17%。2020年中国真空泵出口数量为935.7万台,同比下降4.12%;出口金额为3.07亿美元,同比下降6.12%。

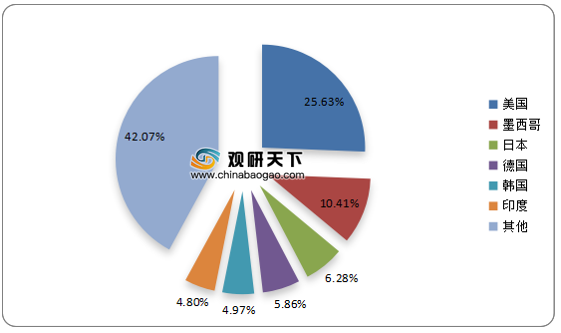

目前我国真空泵主要向美国、墨西哥和日本等地出口,在2020年,中国真空泵出口金额最高的是美国,占比等地25.63%;其次是墨西哥,占比为10.41%;然后是日本、德国,占比分别为6.28%、5.86%;韩国和印度出口占比均在4%以上,其他地区占比较低。

2017-2020年H1中国真空泵行业企业单位数量

数据来源:公开资料整理

随着企业数量的下降,我国泵及真空设备行业营收也出现下降,到2019年中国真空泵行业企业实现主营业务收入1686.68亿元,同比下降7.06%,实现利润总额140.21亿元,同比增长4.03%;2020年上半年全国真空泵行业企业主营业务收入为737.96亿元,利润总额为56.01亿元。

2017-2020年H1中国真空泵行业企业营收情况

数据来源:公开资料整理

根据数据显示,自2018年来我国真空泵产量也持续下降,到2019年中国真空泵产量为696.61万台,同比下降2.58%;2020年中国真空泵产量为526.64万台,同比下降24.4%。

2018-2020年中国真空泵产量

数据来源:公开资料整理

进出口方面,我国真空泵的出口数量一直远大于进口数量,但在金额方面则与之相反,我国真空泵进出口呈贸易逆差状态。自2014年来我国真空泵进口数量整体呈增长态势,到2019年进口数量达到246.8万台,同比增长3.83%;进口金额为8.67亿美元,同比下降16.79%。2020年中国真空泵进口数量为227.0万台,同比下降8.02%;进口金额为8.09亿美元,同比下降6.69%。

2014-2020年中国真空泵进口数量及金额

数据来源:公开资料整理

在进口分布中,我国主要真空泵进口地区为日本、韩国、德国等,其中日本的真空泵进口额最高,2020年占比达到28.01%;其次是韩国和德国,进口额占比分别为20.92%、19.57%;其他地区真空泵进口占比较小,均在6%以下。

2020年中国真空泵进口分布

数据来源:公开资料整理

出口方面,从2014年到2018年我国真空泵出口持续上升,近两年有所下降,到2019年中国真空泵出口数量为975.9万台,同比下降2.64%;出口金额为3.27亿美元,同比增长6.17%。2020年中国真空泵出口数量为935.7万台,同比下降4.12%;出口金额为3.07亿美元,同比下降6.12%。

2014-2020年中国真空泵出口数量及金额

数据来源:公开资料整理

目前我国真空泵主要向美国、墨西哥和日本等地出口,在2020年,中国真空泵出口金额最高的是美国,占比等地25.63%;其次是墨西哥,占比为10.41%;然后是日本、德国,占比分别为6.28%、5.86%;韩国和印度出口占比均在4%以上,其他地区占比较低。

2020年中国真空泵出口分布

数据来源:公开资料整理(LJ)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国真空泵市场分析报告-行业现状与未来商机预测》

《2021年中国真空泵市场分析报告-市场现状调查与发展战略规划》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

《2021年中国真空泵市场分析报告-行业现状与未来商机预测》

《2021年中国真空泵市场分析报告-市场现状调查与发展战略规划》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。