中国迎来晶圆制造产能投资周期。新的晶圆产能建设规划不断出现,而且以 12 寸为主,根据我们的汇总,单期的 12 寸晶圆厂产能投资都在 100 亿元以上,如华虹集团在无锡的一期晶圆厂月产能 4 万片 /月,投资额大约 165 亿元,中芯国际在深圳的 12 寸晶圆厂月产能 4 万片/月,投资额 106 亿元。根据我们的统计,目前中国已经建成、在建、计划建设的 8 寸、12 寸晶圆厂合计达 46 座,其中 12 寸 29 座,8 寸 12 座。而据根据 SEMI 预估,2017 年至 2020 年之间,全球将有 62 个晶圆厂或产线投入生产,其中以地区而言,中国将有 26 座厂房及生产线开始营运,占比达 42%。国产晶圆制造产能扩张周期持续加速。半导体晶圆制造投资在未来几年将是千亿级以上的市场。

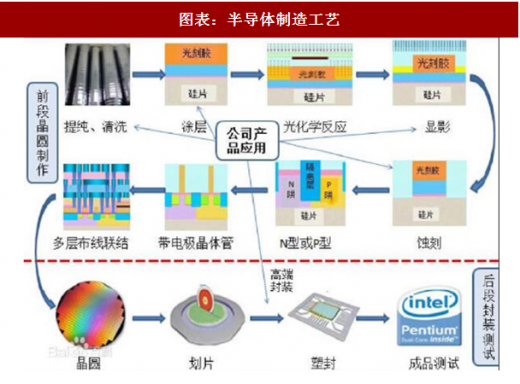

图表:半导体制造工艺

图表来源:公开资料整理

图表:硅晶圆制造工艺

图表来源:公开资料整理

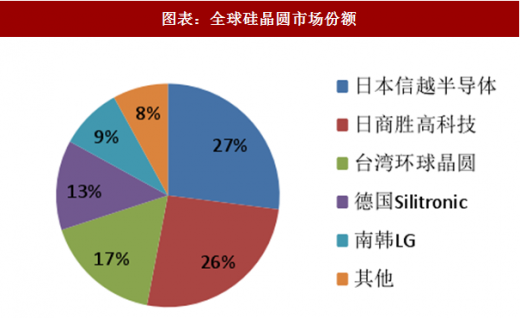

晶圆上游硅晶圆供需不匹配,国内加紧布局。硅晶圆作为晶圆厂上游的原料,目前全球的产能主要由五大金刚把控,其中日本信越半导体占比 27%、日本胜高科技占比 26%,台湾环球晶圆占比 17%,德国 Silitronic 占比 13%,韩国 LG 占比 9%。中国国内硅晶圆产能缺失,供需矛盾下,国内加紧布局。

参考观研天下发布《2018年中国半导体市场分析报告-行业运营态势与发展前景研究》

目前国内在建或者计划建设的硅晶圆项目包括浙江金瑞泓(8 寸)、北京有研总院(8 寸)、昆山中辰(8 寸)、郑州合晶(8 寸、12 寸)、上海新昇(12 寸)、宁夏银和(8 寸、12 寸)、重庆超硅(8 寸、12 寸),未来随着这些项目的落地量产,硅晶圆国产化渐行渐近。根据我们对国内在建或者计划建设的晶圆厂的统计,8 寸晶圆的产能为 100 万片/月,12 寸晶圆的产能为 127 万片/月,目前作为晶圆上游的硅晶圆的全球 92%供应由日本信越、胜高、德国 Silitronic、台湾环球晶圆、南韩 LG 五大企业把控,中国硅晶圆的产能供需矛盾未来将越发突出。我们认为在下游旺盛需求的推动下,未来硅晶圆的投资还将持续的投入,硅晶圆的国产化破局,将为国产硅晶圆装备企业带来机遇。硅晶圆供需矛盾突出,国内国产化破局持续,未来硅晶圆有望成为晶圆投资热以后的第二个半导体投资热土。

图表:全球硅晶圆市场份额

图表来源:公开资料整理

图表:国内硅晶圆产能布局

图表来源:公开资料整理

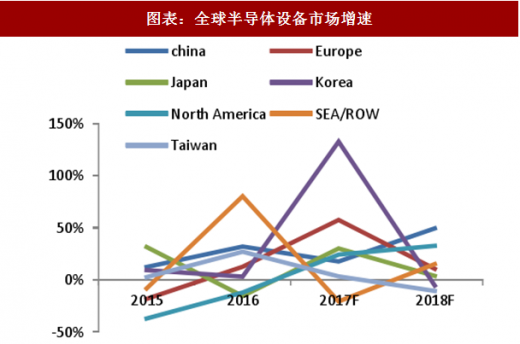

2018 年中国将成为全球增速最快的半导体设备市场。根据 SEMI 的数据,2018 年中国将成为全球增速最快的半导体设备市场,预计2018 年中国半导体设备市场规模为 113.3 亿美元,同比增长 49.3%。全球市场规模预计为 601 亿美元,同比增长 7.5%。

图表:全球半导体设备市场规模

图表来源:公开资料整理

图表:全球半导体设备市场增速

图表来源:公开资料整理

设备国产化率依然较低,但是部分设备已经具备优势。根据 SEMI 的数据,2016 年中国自制半导体设备达到 12 亿元美元,占比 16%,逐步逐渐上升,但是占比依然较低,按照中国 2016 年 64.6 亿美元的市场规模,其中 52.6 亿美元的设备需要进口。但是部分国产设备已经具备优势,在下游客户处持续获得突破。例如中微半导体在刻蚀设备实力突出,是唯一打入台积电 7 纳米制程蚀刻设备的大陆本土设备商。2017 年 11 月 21 日由中电科电子装备集团有限公司研发的国内首台拥有完全自主知识产权的 200mm CMP(化学机械抛光)设备,进入中芯国际 8 寸大生产线进行产线验证。北方华创 28nm 制程的刻蚀机、PVD、立式氧化炉、清洗机、LPCVD 等设备已处于产业化初期阶段,相关产品已交付客户。同时已有 6 款 12 吋 14nm 制程设备进入客户端开展工艺研发。晶盛的硅片长晶炉已经供应给郑州合晶,上海新昇采购了南京晶能的 3 台长晶炉设备。

图表:国内主要半导体设备公司产品布局

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。