一、2018年2月份挖掘机销量略好于预期

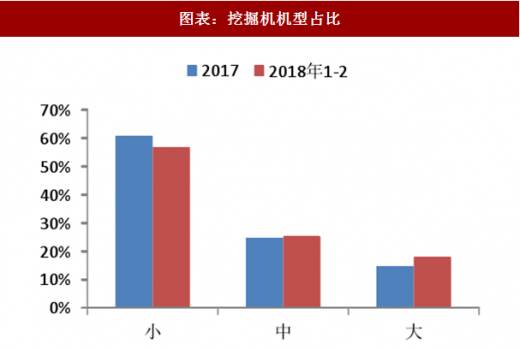

2018 年 2 月份挖掘机销售 11113 台,略好于市场预期。由于今年 2 月份为春节,数据有所钝化,我们叠加 1+2 月份数据来分析。2018 年 1-2 月份挖掘机 21800 台。同比增长 14.3%,国内销量 19270 台,同比增长 7.9%,出口 2524 台,同比增长 108.3%。分产品结构来看:其中大挖(≥30t)销售 3473 台,同比增长 61.8%;中挖(20~30t)销售 4849 台,同比增长 31.4%;小挖(<20t)销售 10948 台,同比增长-8.9%。

图表:挖掘机销量及增速

图表来源:公开资料整理

数据中的两个亮点:大挖继续高增长,出口数据靓丽 。①大挖继续维持高增长:大挖(≥30t)销售 3473 台,同比增长 61.8%,大挖继续维持高增长,一方面是前期液压件供应紧张,造成大挖的缺货;另一方面是受益于下游大宗商品生产活动的旺盛,侧面验证了中国整体宏观经济需求依然旺盛。②出口数据靓丽。2018 年 1-2 月份挖掘机出口销量 2524 台,同比增长 108.3%。出口数据不断创新高,整体数据靓丽,显示出国内挖掘机全球竞争力不断提高,出口成为新的增长来源。

图表:挖掘机机型占比

图表来源:公开资料整理

图表:不同机型挖掘机销售同比增长

图表来源:公开资料整理

二、其他工程机械品种紧跟挖掘机高增长

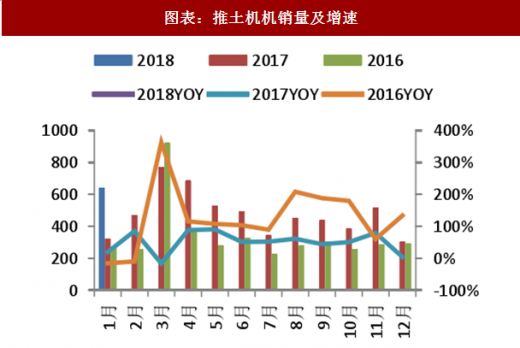

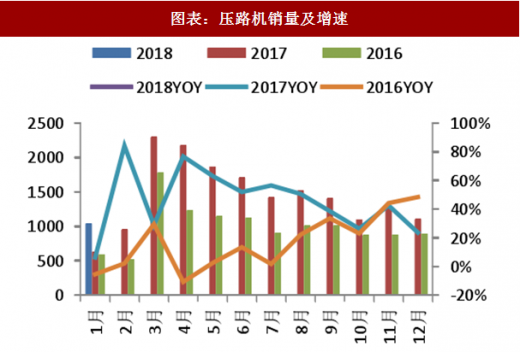

根据行业调研,挖掘机一般领先路面机械和汽车起重机 6 个月-1 年,随着挖掘机销量的持续高增长,其他工程机械品种也跟随挖掘机呈现出高增长态势。1 月份装载机销售 9036 台,同比增长 101.0%,汽车起重机销售 2112 台,同比增长 170.4%,推土机销售 638 台,同比增长 98.1%,压路机销售1039 台,同比增长 65.2%。整体工程机械行业销售持续走高。

图表:装载机机销量及增速

图表来源:公开资料整理

参考观研天下发布《2018年中国工程机械市场分析报告-行业深度分析与投资前景预测》

图表:汽车起重机销量及增速

图表来源:公开资料整理

图表:推土机机销量及增速

图表来源:公开资料整理

图表:压路机销量及增速

图表来源:公开资料整理

产业对挖掘机销量维持乐观状态,重点关注3月份销量数据指标。根据历史规律,3 月份是挖掘机的传统销售旺季,其销量占全年销量比 15%-20%,决定了全年销量的走势。我们预计 3 月份挖掘机销量 2.57 万台-2.78 万台,同比增速 20%-30%,1-3 月份销量同比增速 20% 左右。整体处于平稳增长的状态。

2018 年收入平稳增长,利润弹性向上。我们选取了工程机械行业主要标的:三一重工、柳工、徐工机械、中联重科、恒立液压;统计了 2017-2019 年收入和利润的 WIND 一致预期的情况。预计 2017 年这 5 家公司实现收入 1012.8 亿元,同比增长 47.7%,归母净利润 54 亿元,而 2016 年为亏损。可以看出 2017 年行业实现了高速增长,净利润大幅度改善。进入 2018 年,根据 WIND 一致预期,行业实现收入总计为 1211 亿元,同比增长 19.62%,行业进入平稳增长的态势,归母净利润 79 亿元,同比增长 45.63%,增速远高于收入的增长,2018 年工程行业主要看利润端的弹性。

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。