对比维度 |

载人水下机器人 |

有缆遥控水下机器人 |

无缆自治水下机器人 |

功能特点 |

可装载潜水人员深入水下执行水下考察、海底勘探等作业 |

机器人本体通过电缆从水面接收信号和动力进行水下作业 |

可在无人实时监控下,实现机器人自主决策并完成水下作业 |

产品案例 |

“蛟龙号”载人深潜器 |

“海龙号”无人遥控潜水器 |

“潜龙二号”无缆自治水下机器人 |

近年来,水下机器人行业快速发展。根据数据显示,全球水下机器人由2014年的15.91亿美元增长至2019年的31.75亿元。

从国内市场来看,与其他发达国家相比,我国水下机器人行业起步较晚,市场格局未定。2010年前,我国水下机器人市场中约90%的水下机器人从美国、日本、欧洲等国家和地区进口。2010年起,随着海洋探索及海底娱乐项目的不断发展,水下机器人的需求量大幅上升,但水下机器人行业资金和技术门槛高,且水下机器人结构复杂,研制周期长,致使短期内我国实现产业化难度大。

国家/地区 |

发展现状 |

国际 |

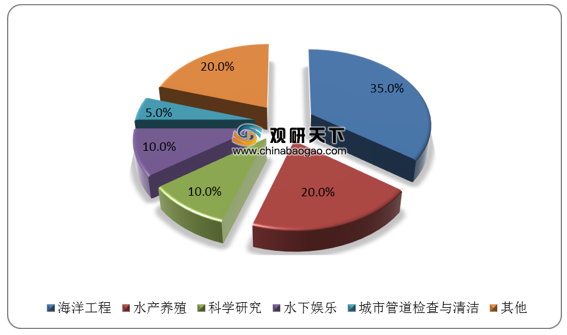

随着高新科技的不断发展,动力能源供给、水下精准定位、零可见度导航等水下机器人相关技术研究均取得突破。国际经济与人口的不断增长,促使人类对自然资源的需求与消耗与日俱增,对海洋资源的探索亦日渐强烈。水下机器人可应用于海洋工程、渔业养殖、海洋科学研究等领域,其中,应用于海洋工程领域的水下机器人在国际水下机器人市场中占比约为35%应用于渔业养殖的水下机器人占比约为20%。水下机器人可满足人们对水下世界探索的需求,伴随相关技术的不断进步,水下机器人行业迅速发展。 |

美国 |

美国是世界上最早进行水下机器人研发的国家,是国际水下机器人技术发展最成熟的国家之一。1953年,美国成功研制出全球第一台无人有缆遥控水下机器人,主要应用于军事领域。2016年,美国斯坦福大学研发出水下类人机器人OceanOne,该水下机器人拥有人工智能、触觉反馈等高新技术系统,通过三指机械手向终端设备传递所抓取物体的重量与质感,可辅助潜水人员实现水下抓取力量的精确掌控。 |

日本 |

日本作为机器人技术强国,其水下机器人技术处于国际领先地位。1987年,日本海事科学技术中心成功研制深海无人有缆遥控潜水器"海鲍3K"号,其最大下潜深度可达3.300米。2017年6月,日本东芝公司和国际反应堆报废研究开发机构共同研发出可代替人类深入核辐射危险区域进行调查作业的水下机器人,并在福岛第一核电站内投入使用,对福岛核事故进行调查。2018年4月,日本东京大学与九州岛工业大学合作研制出可在海底自动移动并捕获生物的水下机器人,其最大下潜深度为2,000米,该水下机器人可按预设路线自动航行,定时对海底进行拍摄,并通过对所拍摄照片进行分析处理后进行水下生物捕获作业。 |

中国 |

中国水下机器人行业起步晚,市场格局未定。2010年前,中国水下机器人市场中约90%的水下机器人从美国、日本、欧洲等国家和地区进口。2010年起,随着海洋探索及海底娱乐项目的不断发展,水下机器人的需求量大幅上升,但水下机器人行业资金和技术门槛高,且水下机器人结构复杂,研制周期长,致使短期内中国水下机器人实现产业化难度大。 |

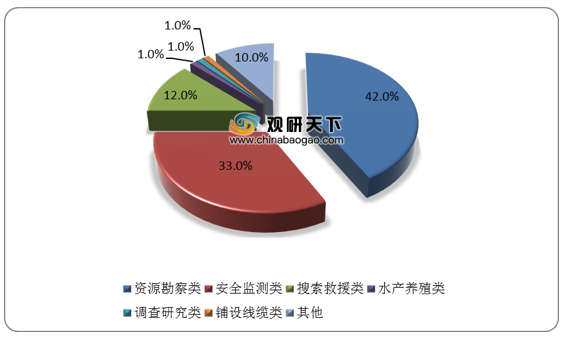

从细分市场来看,现阶段资源勘察类水下机器人、安全监测类水下机器人、搜索救援类水下机器人备受市场关注,2020年市场规模占比分别为42%、33%、12%,此外水产养殖类水下机器人、调查研究类水下机器人、铺设线缆类水下机器人仍有较大的发展空间,市场规模占比均仅为1%。

《2021年中国水下机器人市场分析报告-行业竞争现状与前景评估预测》

《2020年中国水下机器人市场调研报告-行业规模现状与投资前景研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。