受益于成本控制和新作战模式,国内外军用无人机采购应用力度加强

《简氏情报评论》的报告显示,今后十年,在全球防务和安全市场上,无人机的份额将从2015年的64亿美元以每年5.5%的速度增长。据瑞典斯德哥尔摩国际和平研究所发布的2016年全球军费开支趋势报告显示,2016年全球军费开支同比增长0.4%。可以看出,军用无人机的采购增速高于行业。

我们认为,未来以无人机为代表的军用无人装备采购比重会呈持续上升的态势,一是因为无人机相比之前中低空靶机、前线传感器的角色功能有了大幅拓展,特别是察打一体功能的实现;二是在世界经济增速放缓、军事投入有限的情况下,无人机在采购、保障、战损方面成本优势突出;三是随着军事信息化程度提高、网络化协同化新作战样式的渗透,无人机作为侦察监视、信息支援、干扰打击等功能的节点,活跃度在提升。

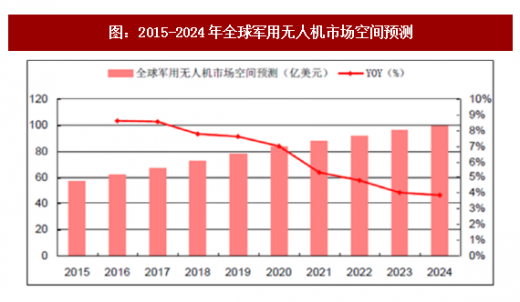

根据中投顾问《2016-2020年中国军工产业深度调研及投资前景预测报告》,全球无人机需求将由2015年的64亿美元增至2024年的115亿美元,复合增长率为6.7%。2015年至2024年,全球军用无人机支出总额由57亿美元增加到99亿美元,复合增速6.33%,支出总额将达810亿美元。预计到2024年全球军用无人机将占当年市场总额86%(99亿美元),民用无人机占14%(16亿美元)。

我国军用无人机基础较弱,进入21世纪后进步较快,目前在研和在用的无人机型多达上百种,已跻身世界军用无人机前三大出口国。

国内市场方面,从近年来历次阅兵网络披露信息来看,GJ-1察打一体无人机、BZK-005中高空侦察机,ASN-301反辐射无人机、ASN-206中短程多用途无人机等先进机型已列装部队,随着军队信息化建设的加强、海空军编队力量补短板,无人机在通信侦察、电子对抗、空中打击等部门的应用渗透率将进一步提升。

据中投顾问预计,我国军用无人机需求总额将由2013年5.7亿美元增至2022年20亿美元,需求总额将达到120亿美元,复合增长率在15%左右。国际市场方面,以“彩虹”系列无人机为代表,军贸的目标市场主要集中在非洲、中东、东南亚、南美等没有无人机研制能力的第三世界国家,良好的性价比和兼容性有望带动出口增速不低于全球军用无人机复合增速。

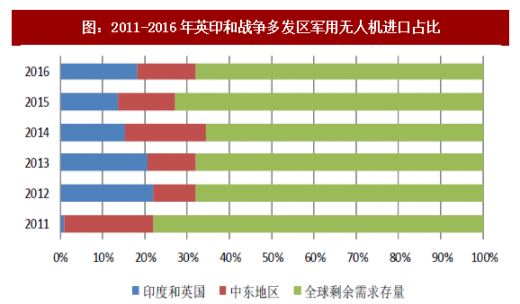

目前,全世界装备无人机的国家和地区已由30多个增加到50多个,英国、印度、中东是全球无人机主要的进口国家和地区。2010至2014年,英国是无人机的最大进口国,占这一时期无人机进口量的33.9%,其中2012年向以色列购买了54架军用无人机,2014年向美国采购6架―死神‖(MQ-9)部署在阿富汗。印度在1985-2014年间的无人机进口量占全部进口量的22.5%,这一比例在2010-2014年之间缩小至13.2%,但仍然排在第二位。因中东地区战争频发,极端激进主义活动猖獗,以沙特阿拉伯、伊拉克、巴基斯坦、尼日利亚为主的中东国家对军用无人机的需求旺盛。

《简氏情报评论》的报告显示,今后十年,在全球防务和安全市场上,无人机的份额将从2015年的64亿美元以每年5.5%的速度增长。据瑞典斯德哥尔摩国际和平研究所发布的2016年全球军费开支趋势报告显示,2016年全球军费开支同比增长0.4%。可以看出,军用无人机的采购增速高于行业。

参考观研天下发布《2018-2023年我国军用无人机市场发展现状及未来前景预测报告》

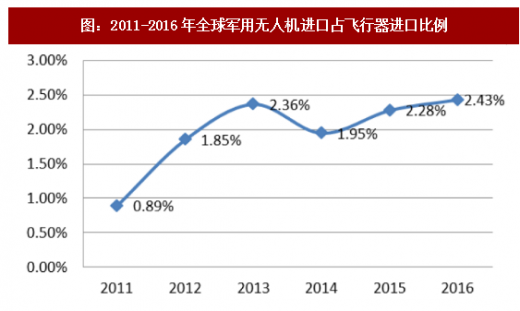

2011年以前军用无人机占航空飞行器的出口比重中可忽略不计。之后的五年间,全球军用无人机的进口累计数占全部航空飞行器的比重逐年增加。2011年军用无人机的进口量为137架,到2016年增加到了291架。我们认为,未来以无人机为代表的军用无人装备采购比重会呈持续上升的态势,一是因为无人机相比之前中低空靶机、前线传感器的角色功能有了大幅拓展,特别是察打一体功能的实现;二是在世界经济增速放缓、军事投入有限的情况下,无人机在采购、保障、战损方面成本优势突出;三是随着军事信息化程度提高、网络化协同化新作战样式的渗透,无人机作为侦察监视、信息支援、干扰打击等功能的节点,活跃度在提升。

图:2011-2016年全球军用无人机进口占飞行器进口比例

资料来源:公开资料整理

根据中投顾问《2016-2020年中国军工产业深度调研及投资前景预测报告》,全球无人机需求将由2015年的64亿美元增至2024年的115亿美元,复合增长率为6.7%。2015年至2024年,全球军用无人机支出总额由57亿美元增加到99亿美元,复合增速6.33%,支出总额将达810亿美元。预计到2024年全球军用无人机将占当年市场总额86%(99亿美元),民用无人机占14%(16亿美元)。

图:2015-2024年全球军用无人机市场空间预测

资料来源:公开资料整理

我国军用无人机基础较弱,进入21世纪后进步较快,目前在研和在用的无人机型多达上百种,已跻身世界军用无人机前三大出口国。

国内市场方面,从近年来历次阅兵网络披露信息来看,GJ-1察打一体无人机、BZK-005中高空侦察机,ASN-301反辐射无人机、ASN-206中短程多用途无人机等先进机型已列装部队,随着军队信息化建设的加强、海空军编队力量补短板,无人机在通信侦察、电子对抗、空中打击等部门的应用渗透率将进一步提升。

据中投顾问预计,我国军用无人机需求总额将由2013年5.7亿美元增至2022年20亿美元,需求总额将达到120亿美元,复合增长率在15%左右。国际市场方面,以“彩虹”系列无人机为代表,军贸的目标市场主要集中在非洲、中东、东南亚、南美等没有无人机研制能力的第三世界国家,良好的性价比和兼容性有望带动出口增速不低于全球军用无人机复合增速。

图:2013-2022年中国军用无人机市场空间预测

资料来源:公开资料整理

目前,全世界装备无人机的国家和地区已由30多个增加到50多个,英国、印度、中东是全球无人机主要的进口国家和地区。2010至2014年,英国是无人机的最大进口国,占这一时期无人机进口量的33.9%,其中2012年向以色列购买了54架军用无人机,2014年向美国采购6架―死神‖(MQ-9)部署在阿富汗。印度在1985-2014年间的无人机进口量占全部进口量的22.5%,这一比例在2010-2014年之间缩小至13.2%,但仍然排在第二位。因中东地区战争频发,极端激进主义活动猖獗,以沙特阿拉伯、伊拉克、巴基斯坦、尼日利亚为主的中东国家对军用无人机的需求旺盛。

图:2011-2016年英印和战争多发区军用无人机进口占比

资料来源:公开资料整理

资料来源:观研天下整理,转载请注明出处(GYWW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。