1、无人机军贸市场供给侧分析:美以市场领先,中国后起发力

参考观研天下发布《2018-2023年我国军用无人机市场发展现状及未来前景预测报告》

全球排名前5位的无人机研制厂商中,美国企业占据了前3名,相比其他国家/地区的厂商无论是产销规模还是市场份额都遥遥领先。美国已研制了上百种无人机系统,路线图涉及40种,参加四次局部战争的无人机有30多种。目前列装和计划发展的无人机主要有10种左右。美国最先进的无人机是“全球鹰”和“MQ-9死神‖,相关型号主要向友好国家和北约成员出售。

以色列是世界上最大的无人机出口国之一,其有名的“苍鹭TP‖旨在与―MQ-9死神‖竞争。根据斯德哥尔摩国际和平研究所(SIPRI)数据库,以色列的无人机出口占2001年至2011年期间全部无人机出口量的41%。

凭借较高的产品性价比和相对宽松的出口政策,中国近年来逐渐在军用无人机出口市场崭露头角,市场份额迅速提高到10%左右。彩虹-3是中国出口最多的无人机型号,升级后的彩虹-4也出现在中东各国的武器库中。

在中国军用无人机强势进入国际市场后,美以中三国的出口增长率的走向呈现此起彼伏之势。2013年中国无人机出口增加,同年,美国与以色列的出口呈下降趋势,中国打破了美以两国对军用无人机的寡头垄断局势,对二者原有市场有一定的侵蚀。2016年全球军用无人机的需求量有所回落,以色列仍然是强劲的竞争对手,美国无人机出口订单增量减少,中国出口呈现稳定趋势,占据了一定的市场份额。随着彩虹-5、翼龙Ⅱ等逐渐实现出口,未来有望出现美以中三足鼎立的市场格局。

我国的军用无人机产品已经在很多国家开拓了市场销售渠道,如沙特阿拉伯、埃及、阿联酋、伊拉克等采购“彩虹”无人机,阿联酋和哈萨克斯坦采购“翼龙”无人机。目前中国航天科技集团公司已经在海外经营着2个彩虹-4无人机工厂,一家设在巴基斯坦,另一家设在缅甸。2017年3月,沙特阿拉伯国王萨勒曼访问北京,与中方签署了一系列贸易协议与合同,将引进中国生产线制造“彩虹”全系列无人机。

2、国产军用无人机竞争优势分析:技术代差小、生产成本低、军贸政策宽松

技术代差小。中国目前出口的军用无人机执行任务的场景多为中高空侦察、对地精确打击等,这种军事运用需求就决定了无人机的空中动作不会特别复杂,就载机而言航程、航速、载重是相对重要的指标,对发动机的要求也相比有人机特别是战斗机低一些,决定用户体验的多为飞控系统灵敏性、指挥通信可靠性、光电/雷达侦察手段的精确度和空地武器的打击效能,在这些领域中国与欧美航空强国差距不大,甚至已经处于世界领先水平。

生产成本低。国内科工系统高校和军工集团科研院所受益于几十年来国家科技情报、预研及研保投入、有人航空器系统设计研发经验溢出效应,外贸型号报价中的研发费用实际占比应低于国外,主要是生产和集成成本。军用无人机的多种信息化载荷有着先天的军民两用特性,在国土资源、水利水位、地理测绘等行业领域也有应用潜力,随着融资渠道拓展、国内军民融合政策落地、国外市场批量销售,拳头产品的后续改型升级和市场营销能够获得资金支持,我国军用无人机的成本优势将继续保持。“翼龙”无人机报价是美国同类型产品“捕食者”的1/4,ASN-301单机造价是哈比无人机的1/6,“全球鹰”无人机更是高达2亿人民币左右。

军贸政策宽松。美国大型长航时军用无人机的出口受到国会限制以及对知识产权的保护等因素的影响,只向北约盟国以及友好国家出售,还会附加诸多政治条件。2016年包括美国在内的45个国家已同意签署《有关武装或可能具打击力的无人机出口和后续使用联合声明》,同意承诺此类无人机的出口将符合现有相关国际军备控制和裁军规范及多边出口管制和不扩散度。相比而言,中国军用无人机出口条件较为宽松,部分产品实行申请登记制,2015年发布的《关于加强部分两用物项出口管制的公告》规定出口部分无人驾驶航空器需向国务院商务主管部门登记,并申请办理《两用物项和技术出口许可证》,在取得许可证后即可出口。

整体而言,国产无人机在军贸市场份额上的快速提升,主要得益于在中高空察打一体无人机领域美国产品门槛较高、采购周期长、性价比差,销售对象多集中在南亚、西亚、中东等地区。未来的增长点一是拓展国际市场客户,如英国、俄罗斯、非洲、南美;二是与以色列等国竞争中短程战术无人机的市场,虽然单价较低,但采购量大。

参考观研天下发布《2018-2023年我国军用无人机市场发展现状及未来前景预测报告》

全球从事无人机研发生产的单位超过600家,其中,国际大型企业达70余家,以传统航空制造商和新兴航空企业为主,中高端无人机主要由大型飞机专业公司研发,其他公司分布于技术门槛低,附加值低的中小型无人机领域。

从全球军用无人机的技术水平上看,美国、以色列、英国和法国等国家的军用无人机研制生产水平处于世界的先进行列,军用无人机的型谱基本完备并占有大部分国际市场份额;紧随其后的是以中国、俄罗斯、日本为代表的国家,具备一定的军用无人机自主研发能力,但性能指标与先进国家还有一定的差距。技术水平决定市场份额,从全球各国无人机制造商的市场份额来看,世界无人机的主要制造商集中在美国,以色列和欧洲。全球排名前5位的无人机研制厂商中,美国企业占据了前3名,相比其他国家/地区的厂商无论是产销规模还是市场份额都遥遥领先。美国已研制了上百种无人机系统,路线图涉及40种,参加四次局部战争的无人机有30多种。目前列装和计划发展的无人机主要有10种左右。美国最先进的无人机是“全球鹰”和“MQ-9死神‖,相关型号主要向友好国家和北约成员出售。

以色列是世界上最大的无人机出口国之一,其有名的“苍鹭TP‖旨在与―MQ-9死神‖竞争。根据斯德哥尔摩国际和平研究所(SIPRI)数据库,以色列的无人机出口占2001年至2011年期间全部无人机出口量的41%。

凭借较高的产品性价比和相对宽松的出口政策,中国近年来逐渐在军用无人机出口市场崭露头角,市场份额迅速提高到10%左右。彩虹-3是中国出口最多的无人机型号,升级后的彩虹-4也出现在中东各国的武器库中。

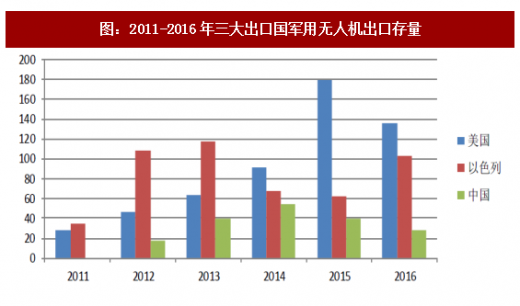

图:2011-2016年三大出口国军用无人机出口存量

资料来源:公开资料整理

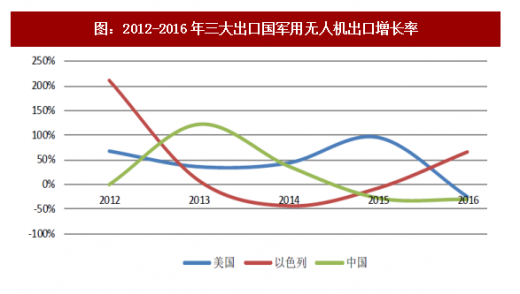

在中国军用无人机强势进入国际市场后,美以中三国的出口增长率的走向呈现此起彼伏之势。2013年中国无人机出口增加,同年,美国与以色列的出口呈下降趋势,中国打破了美以两国对军用无人机的寡头垄断局势,对二者原有市场有一定的侵蚀。2016年全球军用无人机的需求量有所回落,以色列仍然是强劲的竞争对手,美国无人机出口订单增量减少,中国出口呈现稳定趋势,占据了一定的市场份额。随着彩虹-5、翼龙Ⅱ等逐渐实现出口,未来有望出现美以中三足鼎立的市场格局。

图:2012-2016年三大出口国军用无人机出口增长率

资料来源:公开资料整理

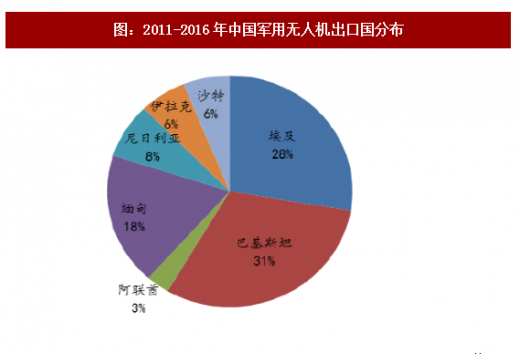

我国的军用无人机产品已经在很多国家开拓了市场销售渠道,如沙特阿拉伯、埃及、阿联酋、伊拉克等采购“彩虹”无人机,阿联酋和哈萨克斯坦采购“翼龙”无人机。目前中国航天科技集团公司已经在海外经营着2个彩虹-4无人机工厂,一家设在巴基斯坦,另一家设在缅甸。2017年3月,沙特阿拉伯国王萨勒曼访问北京,与中方签署了一系列贸易协议与合同,将引进中国生产线制造“彩虹”全系列无人机。

图:2011-2016年中国军用无人机出口国分布

资料来源:公开资料整理

技术代差小。中国目前出口的军用无人机执行任务的场景多为中高空侦察、对地精确打击等,这种军事运用需求就决定了无人机的空中动作不会特别复杂,就载机而言航程、航速、载重是相对重要的指标,对发动机的要求也相比有人机特别是战斗机低一些,决定用户体验的多为飞控系统灵敏性、指挥通信可靠性、光电/雷达侦察手段的精确度和空地武器的打击效能,在这些领域中国与欧美航空强国差距不大,甚至已经处于世界领先水平。

生产成本低。国内科工系统高校和军工集团科研院所受益于几十年来国家科技情报、预研及研保投入、有人航空器系统设计研发经验溢出效应,外贸型号报价中的研发费用实际占比应低于国外,主要是生产和集成成本。军用无人机的多种信息化载荷有着先天的军民两用特性,在国土资源、水利水位、地理测绘等行业领域也有应用潜力,随着融资渠道拓展、国内军民融合政策落地、国外市场批量销售,拳头产品的后续改型升级和市场营销能够获得资金支持,我国军用无人机的成本优势将继续保持。“翼龙”无人机报价是美国同类型产品“捕食者”的1/4,ASN-301单机造价是哈比无人机的1/6,“全球鹰”无人机更是高达2亿人民币左右。

军贸政策宽松。美国大型长航时军用无人机的出口受到国会限制以及对知识产权的保护等因素的影响,只向北约盟国以及友好国家出售,还会附加诸多政治条件。2016年包括美国在内的45个国家已同意签署《有关武装或可能具打击力的无人机出口和后续使用联合声明》,同意承诺此类无人机的出口将符合现有相关国际军备控制和裁军规范及多边出口管制和不扩散度。相比而言,中国军用无人机出口条件较为宽松,部分产品实行申请登记制,2015年发布的《关于加强部分两用物项出口管制的公告》规定出口部分无人驾驶航空器需向国务院商务主管部门登记,并申请办理《两用物项和技术出口许可证》,在取得许可证后即可出口。

整体而言,国产无人机在军贸市场份额上的快速提升,主要得益于在中高空察打一体无人机领域美国产品门槛较高、采购周期长、性价比差,销售对象多集中在南亚、西亚、中东等地区。未来的增长点一是拓展国际市场客户,如英国、俄罗斯、非洲、南美;二是与以色列等国竞争中短程战术无人机的市场,虽然单价较低,但采购量大。

资料来源:观研天下整理,转载请注明出处(GYWW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。