国防军费奠定了国防军工发展的基础,当前已经从高速增长期逐渐过渡到稳定增长阶段。

改革开放后,我国的军费发展大致可分为相对衰退期(1978-1985 年)、稳定增长期(1986-1998 年)、高速增长期(1999-2015 年)、稳定增长期(2016 年至今)四个阶段。总体而言,1978 年至今,我国军费保持增长趋势,尤其进入新世纪,军费步入快速增长轨道。

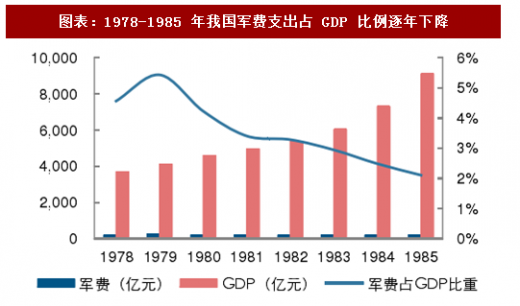

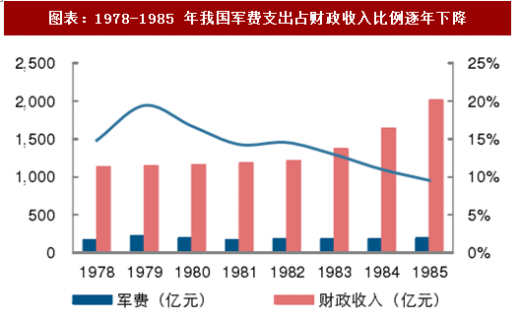

阶段一:1978-1985 年,是我国军费发展的相对衰退期。1978 年召开的十一届三中全会强调“以经济建设为中心”,奠定了发展的主基调。在这段期间,我国经济发展刚进入起步阶段,因此国家财政支出仍以促进国民经济增长为主要目的。国防的指导思想也是首要服从经济建设,在这一时期国防经费总额明显下降,从 1979 年的 222.64 亿元下降至 1985 年的 191.53 亿元。与此同时,军费支出占国家财政收入比重也明显下滑,从1978 年的 14.82%下降到 1985 年的 9.55%,军费支出占 GDP 的比例也由 1978 年的4.56%下降到 1985 年的 2.1%。

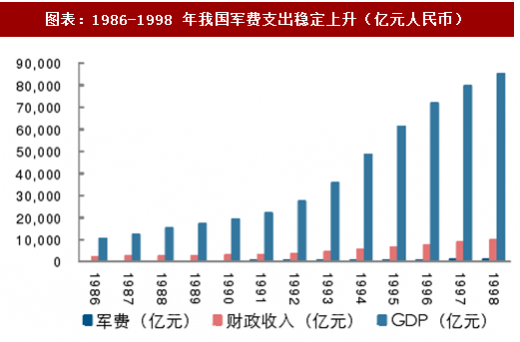

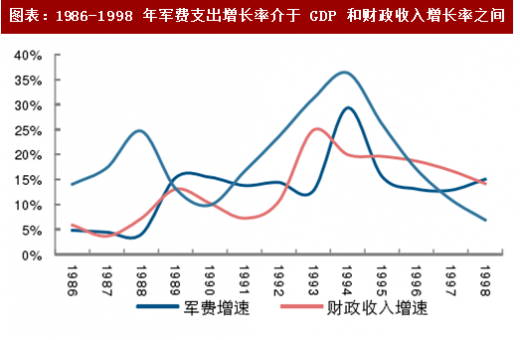

阶段二:1986-1998 年,是我国军费的稳定增长期。这段期间,经济发展进入高速增长期,军费支出随之有所增长,增长率介于 GDP 增长率及财政收入增长率之间。军费支出从 1986 年的 200.75 亿元上升至 1998 年的 934.7 亿元。但从相对占比来看,军费支出占财政支出的比例经历了一个相对上升又回落的阶段,1986 年军费支出占财政收入比例为 9.46%,1992 年达到该期间最高点 10.85%,后又回落到 1998 年的 9.46%。而军费支出占 GDP 比例则一直下降,直至 1996 年达到最低点 1%。

参考观研天下发布《2018年中国军工市场分析报告-行业深度调研与发展趋势研究》

阶段三:1999-2015 年,是我国军费发展的高速增长期。相比于不断扩大的中国经济总量规模,中国军费支出相对较低,国防基础建设仍存在薄弱环节,因此在这个阶段,我国的军费支出进入了“补偿性”快速增长。军费支出总额持续迈上新台阶,2004 年超过 2000 亿元,2010 年超过 5000 亿元,2015 年达到 9087.84 亿元,年增长速度平均保持在两位数以上。

阶段四:2016 年至今,我国军费进入新的稳定发展期。进入十三五规划以后,中国军费的增速有所降低,这与新常态下的经济发展形式有着密切关系。2016 年,我国 GDP 增速为 6.7%,财政收入增速为 4.5%,均为历史新低,我国军费增速相对来说仍维持在适度水平。2018 年公布国防军费预算为 1.11 万亿,增速达 8.1%,军费增速相比“十二五”放缓,但增速提高且发展质量提高,当前军费使用更注重先进性、作战性与有效性。

改革开放后,我国的军费发展大致可分为相对衰退期(1978-1985 年)、稳定增长期(1986-1998 年)、高速增长期(1999-2015 年)、稳定增长期(2016 年至今)四个阶段。总体而言,1978 年至今,我国军费保持增长趋势,尤其进入新世纪,军费步入快速增长轨道。

阶段一:1978-1985 年,是我国军费发展的相对衰退期。1978 年召开的十一届三中全会强调“以经济建设为中心”,奠定了发展的主基调。在这段期间,我国经济发展刚进入起步阶段,因此国家财政支出仍以促进国民经济增长为主要目的。国防的指导思想也是首要服从经济建设,在这一时期国防经费总额明显下降,从 1979 年的 222.64 亿元下降至 1985 年的 191.53 亿元。与此同时,军费支出占国家财政收入比重也明显下滑,从1978 年的 14.82%下降到 1985 年的 9.55%,军费支出占 GDP 的比例也由 1978 年的4.56%下降到 1985 年的 2.1%。

图表:1978-1985 年我国军费支出占 GDP 比例逐年下降

图表来源:公开资料整理

图表:1978-1985 年我国军费支出占财政收入比例逐年下降

图表来源:公开资料整理

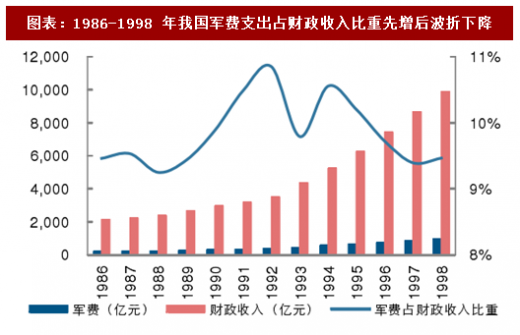

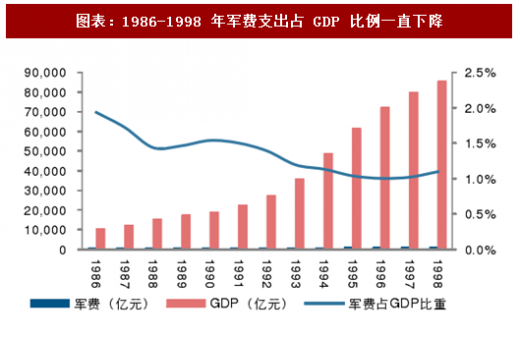

阶段二:1986-1998 年,是我国军费的稳定增长期。这段期间,经济发展进入高速增长期,军费支出随之有所增长,增长率介于 GDP 增长率及财政收入增长率之间。军费支出从 1986 年的 200.75 亿元上升至 1998 年的 934.7 亿元。但从相对占比来看,军费支出占财政支出的比例经历了一个相对上升又回落的阶段,1986 年军费支出占财政收入比例为 9.46%,1992 年达到该期间最高点 10.85%,后又回落到 1998 年的 9.46%。而军费支出占 GDP 比例则一直下降,直至 1996 年达到最低点 1%。

图表:1986-1998 年我国军费支出稳定上升(亿元人民币)

图表来源:公开资料整理

图表:1986-1998 年军费支出增长率介于 GDP 和财政收入增长率之间

图表来源:公开资料整理

图表:1986-1998 年我国军费支出占财政收入比重先增后波折下降

图表来源:公开资料整理

参考观研天下发布《2018年中国军工市场分析报告-行业深度调研与发展趋势研究》

图表:1986-1998 年军费支出占 GDP 比例一直下降

图表来源:公开资料整理

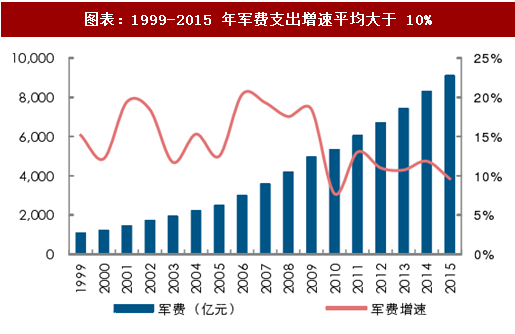

阶段三:1999-2015 年,是我国军费发展的高速增长期。相比于不断扩大的中国经济总量规模,中国军费支出相对较低,国防基础建设仍存在薄弱环节,因此在这个阶段,我国的军费支出进入了“补偿性”快速增长。军费支出总额持续迈上新台阶,2004 年超过 2000 亿元,2010 年超过 5000 亿元,2015 年达到 9087.84 亿元,年增长速度平均保持在两位数以上。

图表:1999-2015 年我国军费支出高速增长

图表来源:公开资料整理

图表:1999-2015 年军费支出增速平均大于 10%

图表来源:公开资料整理

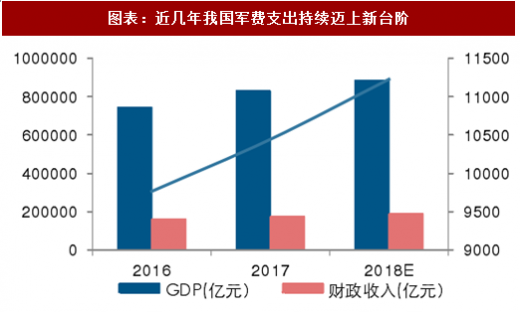

阶段四:2016 年至今,我国军费进入新的稳定发展期。进入十三五规划以后,中国军费的增速有所降低,这与新常态下的经济发展形式有着密切关系。2016 年,我国 GDP 增速为 6.7%,财政收入增速为 4.5%,均为历史新低,我国军费增速相对来说仍维持在适度水平。2018 年公布国防军费预算为 1.11 万亿,增速达 8.1%,军费增速相比“十二五”放缓,但增速提高且发展质量提高,当前军费使用更注重先进性、作战性与有效性。

图表:近几年我国军费支出持续迈上新台阶

图表来源:公开资料整理

图表:我国军费增速保持相对稳定

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。