一、独立于工程机械市场周期,破碎锤销售稳定增长

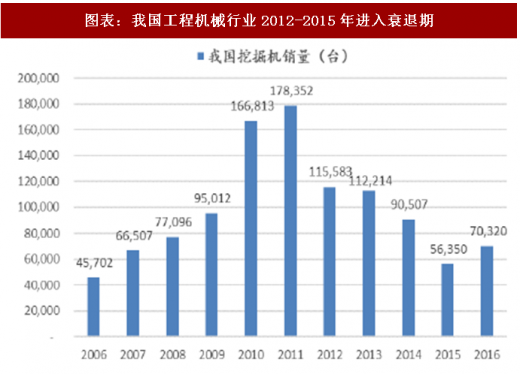

2008年底,国家启动大规模投资来防止经济下滑。四万亿投资规模带动大量基础设施建设投资,工程机械行业迎来爆发式增长。等到四万亿投资高潮退去,激进的生产、销售策略导致企业应收账款暴涨,产能严重过剩,2014年以来,中国经济进入“新常态”,增速放缓,工程机械行业产能过剩情况愈加明显,新机销量持续降低,回款能力变差,整个行业进入调整期。然而同期破碎锤的销量受到影响较小,2012-2015 年仅因主机销量大幅下滑而有所减少,整体市场规模因客户对属具重视程度逐渐提升而逐步扩大。预计 2017 年国内液压锤的市场容量在 10-12 万台左右,相比2016年有明显的增长。

参考观研天下发布《2016-2022年中国液压破碎锤行业发展态势及十三五投资前景预测报告》

二、配锤率提升空间明显,主机厂提升新机配锤率

据中国工程机械工业协会统计,我国液压破碎锤年销量从2006 年的0.8 万台左右快速增长到2015 年的5.5万台,增长了5.87倍,国内挖掘机配锤率从6.20%增长至18.31%,2016年上升至约20%。而发达国家挖掘机配锤率在35%以上,日本、韩国等国家配锤率达到60%,中东等戈壁地区挖掘机配锤率更高达 80%。相比之下,我国挖掘机配锤率仍有较大发展空间。

破碎锤市场根据下游客户的不同,可以分为“前装”或“经销商”两种销售模式。对于前一种方式而言,破碎锤厂商将产品卖给主机厂商,主机厂一般选择贴上自己的品牌后,与挖掘机搭售卖给自己的经销商;对于后一种方式而言,破碎锤厂商将产品卖给专业的工程机械属具经销商,由他们向终端客户销售。我国配锤率的上升受主机厂 “前装”比例提升影响较大。根据产业链调研,从2017年起,包括三一重工、徐工机械在内的主机厂均加大了对破碎锤的重视力度和销售力度。原因有以下两点:

第一,对于主机厂而言,工程机械属具的应用可实现工程机械的“一机多用、一机多能”,大幅扩展主机的应用领域,进而替代各种功能单一、价格昂贵的专用机械。属具的推广应用,使工程施工具备节能、环保、高效、便捷和低成本等优势,可满足下游客户未来多样化施工需求;

第二,对于经销商而言,直接在购买挖掘机的时候购买破碎锤,可以同样享受分期+按揭的比例;而如果在破碎锤经销商之处买破碎锤,一般情况下无法享受这样的首付比例。

因此,在产业链上下游的一致动力驱动之下,主机厂主动采购破碎锤的比例仍将提升,整个破碎锤市场的客户结构将向主机厂倾斜,从而带动我国配锤率的进一步提升。

2008年底,国家启动大规模投资来防止经济下滑。四万亿投资规模带动大量基础设施建设投资,工程机械行业迎来爆发式增长。等到四万亿投资高潮退去,激进的生产、销售策略导致企业应收账款暴涨,产能严重过剩,2014年以来,中国经济进入“新常态”,增速放缓,工程机械行业产能过剩情况愈加明显,新机销量持续降低,回款能力变差,整个行业进入调整期。然而同期破碎锤的销量受到影响较小,2012-2015 年仅因主机销量大幅下滑而有所减少,整体市场规模因客户对属具重视程度逐渐提升而逐步扩大。预计 2017 年国内液压锤的市场容量在 10-12 万台左右,相比2016年有明显的增长。

图表:我国工程机械行业2012-2015年进入衰退期

图表来源:公开资料整理

图表:我国液压破碎锤产量呈上升趋势

图表来源:公开资料整理

参考观研天下发布《2016-2022年中国液压破碎锤行业发展态势及十三五投资前景预测报告》

二、配锤率提升空间明显,主机厂提升新机配锤率

据中国工程机械工业协会统计,我国液压破碎锤年销量从2006 年的0.8 万台左右快速增长到2015 年的5.5万台,增长了5.87倍,国内挖掘机配锤率从6.20%增长至18.31%,2016年上升至约20%。而发达国家挖掘机配锤率在35%以上,日本、韩国等国家配锤率达到60%,中东等戈壁地区挖掘机配锤率更高达 80%。相比之下,我国挖掘机配锤率仍有较大发展空间。

图表:我国挖掘机配锤率逐渐上升

图表来源:公开资料整理

破碎锤市场根据下游客户的不同,可以分为“前装”或“经销商”两种销售模式。对于前一种方式而言,破碎锤厂商将产品卖给主机厂商,主机厂一般选择贴上自己的品牌后,与挖掘机搭售卖给自己的经销商;对于后一种方式而言,破碎锤厂商将产品卖给专业的工程机械属具经销商,由他们向终端客户销售。我国配锤率的上升受主机厂 “前装”比例提升影响较大。根据产业链调研,从2017年起,包括三一重工、徐工机械在内的主机厂均加大了对破碎锤的重视力度和销售力度。原因有以下两点:

第一,对于主机厂而言,工程机械属具的应用可实现工程机械的“一机多用、一机多能”,大幅扩展主机的应用领域,进而替代各种功能单一、价格昂贵的专用机械。属具的推广应用,使工程施工具备节能、环保、高效、便捷和低成本等优势,可满足下游客户未来多样化施工需求;

第二,对于经销商而言,直接在购买挖掘机的时候购买破碎锤,可以同样享受分期+按揭的比例;而如果在破碎锤经销商之处买破碎锤,一般情况下无法享受这样的首付比例。

因此,在产业链上下游的一致动力驱动之下,主机厂主动采购破碎锤的比例仍将提升,整个破碎锤市场的客户结构将向主机厂倾斜,从而带动我国配锤率的进一步提升。

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。