智慧养老是指利用信息技术等现代科技技术(如互联网、社交网、物联网、移动计算、云计算、大数据技术等),围绕老人的生活起居、安全保障、保健康复、医疗卫生、娱乐休闲、学习分享等各方面支持老年人的生活服务和管理,对涉老信息自动监测、预警甚至主动处置,使这些技术实现与老年人的友好、自主式、个性化智能交互。

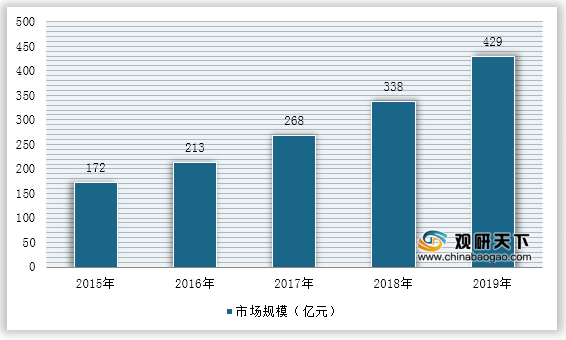

近年来我国智能养老设备制造行业市场保持快速增长,近四年的复合增长率超过25%,这与我国人口老龄化程度加剧密切相关,截止2019年,我国养老设备制造行业市场规模已经达到429亿元。

一、供应商的议价能力

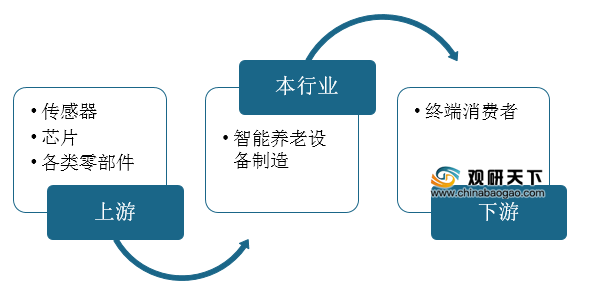

智能养老设备的上游主要是各类零部件供应商。相对于中游行业的零部件组装开发来说,上游的零部件往往都是些高科技含量的企业,典型的如各类传感器和芯片等,都是某一个类型的零部件掌握在几个巨头手中,绝大部分零部件都是属于垄断性市场,使得上游议价能力普遍更高。

二、购买者的议价能力

三、新进入者的威胁

从门槛上来看,本行业的进入需要一定的资金、技术和人才上的壁垒,此外智能设备的销售渠道营销也是一个相当费工夫的难点,渠道壁垒也是潜在进入者必须要考虑的问题,从其他智能设备的发展来看,行业内的进入者大多是有其他电子终端设备经验的厂商来进入,这样来看,本行业的潜在进入者并不多,但是每一个进入本行业的参与者综合实力还都不可小觑。

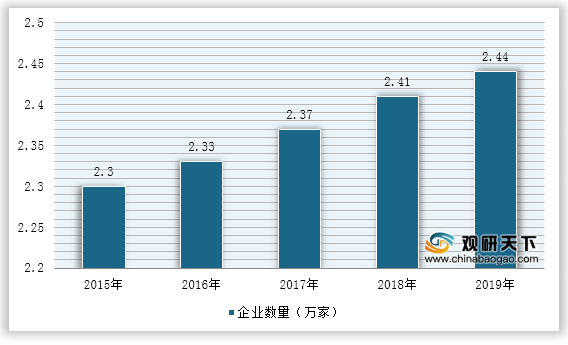

我国智能养老设备制造企业数量近年来保持稳定增长,2019年已经达到2.44万家。

四、替代品的威胁

从替代品来说,当前的技术趋势下,智能养老设备是作为一个挑战者而存在,它的存在倒是威胁了许多其他的传统行业,并非一个既有的稳定的事物,短期内它不会面临被技术替代的风险。当然传统的养老院等仍旧是智能养老设备的替代品,但是传统的养老产业是可以和智能养老设备实现共存的,因此两者之间算不上绝对的替代关系。

五、同业竞争者的威胁

从2019年智能养老设备市场集中度来看,全行业CR4为8.2%,CR8为14.7%,目前智能养老设备行业属于竞争型格局。

当前整个行业尚处于起步阶段,市场上参与者众多,而且由于细分的品类多,每个品类又有很多参与者,完全渗透到每一个细分品类的生产者并不多,行业内的企业处于充分竞争的阶段,市场竞争颇为激烈。

中国智慧养老行业产业链结构

数据来源:公开资料整理

近年来我国智能养老设备制造行业市场保持快速增长,近四年的复合增长率超过25%,这与我国人口老龄化程度加剧密切相关,截止2019年,我国养老设备制造行业市场规模已经达到429亿元。

2015-2019年中国智能养老设备制造行业市场规模

数据来源:公开资料整理

一、供应商的议价能力

智能养老设备的上游主要是各类零部件供应商。相对于中游行业的零部件组装开发来说,上游的零部件往往都是些高科技含量的企业,典型的如各类传感器和芯片等,都是某一个类型的零部件掌握在几个巨头手中,绝大部分零部件都是属于垄断性市场,使得上游议价能力普遍更高。

二、购买者的议价能力

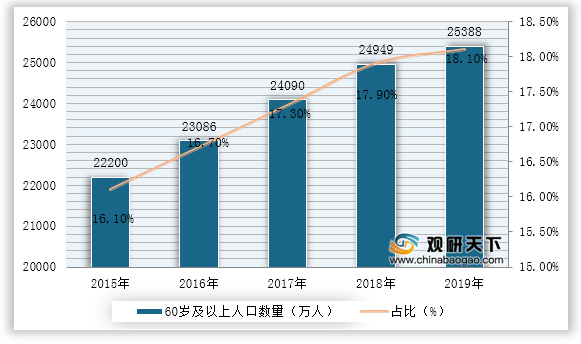

据2010年全国第六次人口普查显示,全国有60岁及以上老年人口的家庭户数为1.23亿户,其中“空巢家庭”户数为0.43亿户,占总户数比重为35.2%。在城市人口中,“空巢家庭”现象更加明显,有60岁及以上老年人口的家庭户户数为0.31亿户,其中“空巢家庭”为0.12亿户,占比为37.2%。对于养老行业的需求很大。

由于本行业的产品普遍为标准化的产品,不存在高度定制化的产品,下游的零散客消费者基本上不具备议价能力,或者说议价能力普遍较低。2015-2019年中国60岁以上老年人口数量及占比

数据来源:公开资料整理

三、新进入者的威胁

从门槛上来看,本行业的进入需要一定的资金、技术和人才上的壁垒,此外智能设备的销售渠道营销也是一个相当费工夫的难点,渠道壁垒也是潜在进入者必须要考虑的问题,从其他智能设备的发展来看,行业内的进入者大多是有其他电子终端设备经验的厂商来进入,这样来看,本行业的潜在进入者并不多,但是每一个进入本行业的参与者综合实力还都不可小觑。

我国智能养老设备制造企业数量近年来保持稳定增长,2019年已经达到2.44万家。

2015-2019年中国智能养老设备制造行业企业数量

数据来源:公开资料整理

四、替代品的威胁

从替代品来说,当前的技术趋势下,智能养老设备是作为一个挑战者而存在,它的存在倒是威胁了许多其他的传统行业,并非一个既有的稳定的事物,短期内它不会面临被技术替代的风险。当然传统的养老院等仍旧是智能养老设备的替代品,但是传统的养老产业是可以和智能养老设备实现共存的,因此两者之间算不上绝对的替代关系。

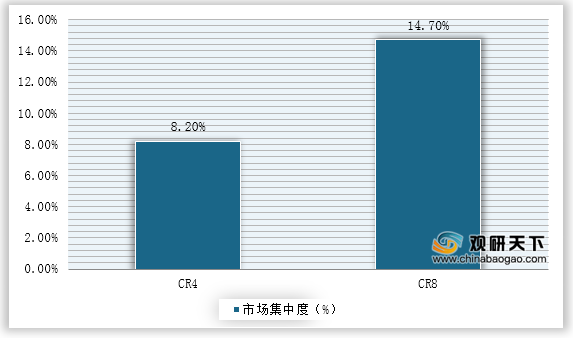

五、同业竞争者的威胁

从2019年智能养老设备市场集中度来看,全行业CR4为8.2%,CR8为14.7%,目前智能养老设备行业属于竞争型格局。

2019年中国智能养老设备制造行业集中度分析

数据来源:公开资料整理

我国智慧养老十大品牌

| 企业全称 |

品牌 |

| 世存信息技术(上海)有限公司 |

海度 |

| 江苏中科西北星信息科技有限公司 |

中科院·西北星智慧养老管理服务平台 |

| 光控融金((北京)科技有限公司 |

光云怡养 |

| 通化市好帮养老服务有限公司 |

好帮养老 |

| 青岛护适通医疗科技有限公司 |

护适通 |

| 合肥瑶海静安养亲护养院 |

静安·养亲 |

| 江苏禾康信息技术有限公司 |

禾康养老 |

| 广州柏颐信息科技有限公司 |

爱牵挂 |

| 威海康居御食养老产业有限公司 |

颐养御食 |

| 山东恒生防护制品有限公司 |

恒生防护 |

数据来源:公开资料整理(TF)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国智慧养老设备制造市场分析报告-行业竞争格局与未来趋势研究》

《2021年中国智慧养老产业分析报告-产业竞争现状与发展战略评估》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

《2021年中国智慧养老设备制造市场分析报告-行业竞争格局与未来趋势研究》

《2021年中国智慧养老产业分析报告-产业竞争现状与发展战略评估》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。