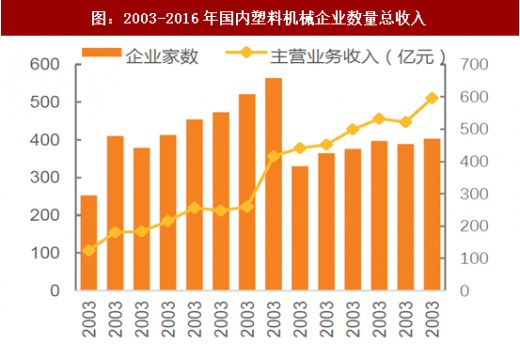

2016年,国内塑料机械企业累计产值达到595亿元,压铸机的市场规模接近100亿。2016年,注塑机行业逐步回暖,规模以上企业数量减少,营收大幅增长,企业集中度提升。目前,行业发展态势良好,龙头企业有望收益超过行业平均水平。

参考观研天下发布《2018-2024年中国注塑机市场政策现状及投资前景趋势研究报告》

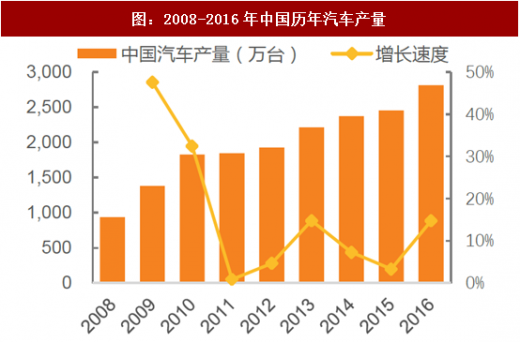

注塑机和压铸机主要下游应用行业包括汽车、3C、家电、医疗器械、包装、建材等。其中,汽车行业是目前注塑机与压铸机的最主要市场。汽车塑料零部件主要应用在保险杠、车灯、仪表盘和车门等方面,具有重量轻、设计灵活性强、制造成本低、性能优异等优势;而压铸件则广泛应用于汽车发动机上下缸体、变速箱壳体、油底壳、化油器壳体及方向盘等四十多种关键零部件的制造,具有重量轻、耐腐蚀等优势。2011年以来,我国汽车销量稳步增长,2016年,已经突破2700万产销量。

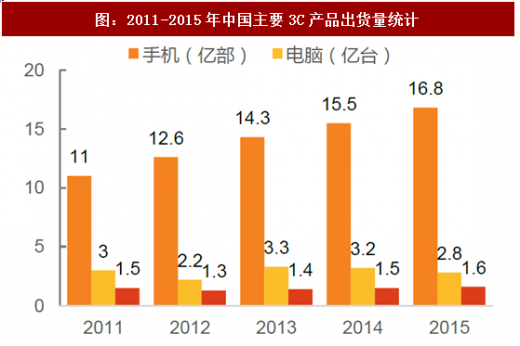

同时当前3C产品正朝着轻、薄、小的方向发展,也促进了塑料零部件在3C产品中更为广泛的应用。导光板、大量手机外壳及保护罩、电子连接器等通讯产品零部件都需要精密注塑料成型生产。镁合金材料所具有的轻量化、铸造性能好、比刚度高等优点有可能成为未来3C产品的发展方向,应用领域包括手机外壳、笔记本电脑外壳等。

快速迭代发展中的汽车、3C以及家电产业为注塑机压铸机的发展提供了广阔的发展空间。

在注塑机市场方面,目前国际市场的主要参与者为中国、德国、奥地利和日本,但2015年我国进口注塑机总额仍然占到国内需求的15%,其中以高精度、大型注塑机为主,主要用于电子通讯产品的精密零部件生产。目前国内市场市占率最高的为海天国际,公司在国际市场的占有率位列第二位,伊之密则在排名上稳定前进,逐步逼近一线厂商。

而在压铸机方面,市场则主要被瑞士布勒、德国富来、日本宇部和东芝占据,国内市场参与者主要是力劲科技、伊之密和苏州三基。国内压铸机竞争力相对薄弱,目前出口总额仅为进口总额的15~20%,市场潜力巨大。

参考观研天下发布《2018-2024年中国注塑机市场政策现状及投资前景趋势研究报告》

注塑机和压铸机主要下游应用行业包括汽车、3C、家电、医疗器械、包装、建材等。其中,汽车行业是目前注塑机与压铸机的最主要市场。汽车塑料零部件主要应用在保险杠、车灯、仪表盘和车门等方面,具有重量轻、设计灵活性强、制造成本低、性能优异等优势;而压铸件则广泛应用于汽车发动机上下缸体、变速箱壳体、油底壳、化油器壳体及方向盘等四十多种关键零部件的制造,具有重量轻、耐腐蚀等优势。2011年以来,我国汽车销量稳步增长,2016年,已经突破2700万产销量。

同时当前3C产品正朝着轻、薄、小的方向发展,也促进了塑料零部件在3C产品中更为广泛的应用。导光板、大量手机外壳及保护罩、电子连接器等通讯产品零部件都需要精密注塑料成型生产。镁合金材料所具有的轻量化、铸造性能好、比刚度高等优点有可能成为未来3C产品的发展方向,应用领域包括手机外壳、笔记本电脑外壳等。

快速迭代发展中的汽车、3C以及家电产业为注塑机压铸机的发展提供了广阔的发展空间。

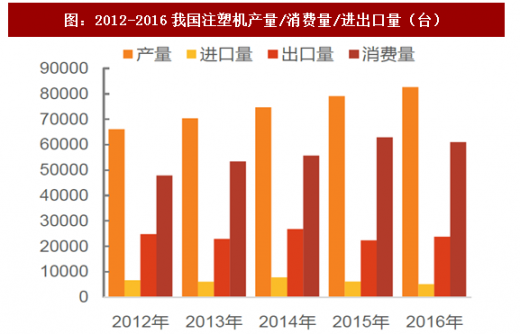

图:2012-2016我国注塑机产量/消费量/进出口量(台)

资料来源:观研天下整理

图:2003-2016年国内塑料机械企业数量总收入

资料来源:观研天下整理

图:2008-2016年中国历年汽车产量

资料来源:观研天下整理

图:2011-2015年中国主要3C产品出货量统计

资料来源:观研天下整理

在注塑机市场方面,目前国际市场的主要参与者为中国、德国、奥地利和日本,但2015年我国进口注塑机总额仍然占到国内需求的15%,其中以高精度、大型注塑机为主,主要用于电子通讯产品的精密零部件生产。目前国内市场市占率最高的为海天国际,公司在国际市场的占有率位列第二位,伊之密则在排名上稳定前进,逐步逼近一线厂商。

而在压铸机方面,市场则主要被瑞士布勒、德国富来、日本宇部和东芝占据,国内市场参与者主要是力劲科技、伊之密和苏州三基。国内压铸机竞争力相对薄弱,目前出口总额仅为进口总额的15~20%,市场潜力巨大。

图:2011-2016年注塑机主要企业营收排名

资料来源:观研天下整理

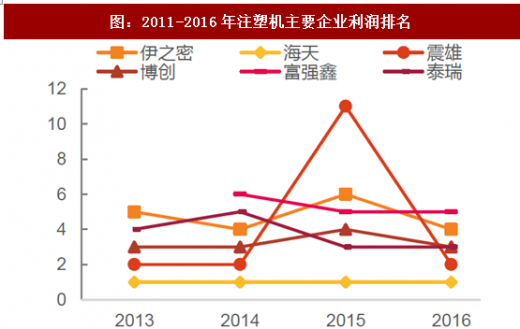

图:2011-2016年注塑机主要企业利润排名

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。