(1)基建投资维持增长,设备开工量大。

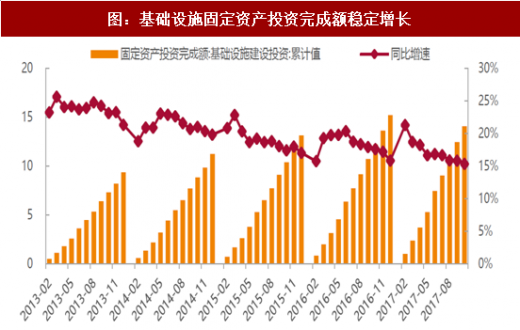

在铁路、公路、以及城市轨道交通等领域投资的带动下,全国基础设施建设的固定投资额在2012年以来持续高涨,由当年的7.70万亿元增长至2016年的15.20亿元,超越房地产成为挖掘机下游行业固定资产投资的主力军。

2017年全年基础设施建设固定投资完成额维持在15%以上的水平,实现稳定增长,2017年1~10月基础设施建设累计超14万亿,同比增长15.3%。基础设施建设投资将直接推动铁路、公路、市政工程等多领域施工需求的加速增长。

参考观研天下发布《2018年中国工程机械行业分析报告-市场深度分析与发展前景预测》

(2)环保法规执行加严,明年有望全面淘汰国一挖机、国三泵车/搅拌车。

截至目前,非道路移动机械柴油机污染物排放标准已经执行到了第三阶段,第四阶段标准也在部分区域已经提上了日程,随着国家在发展经济的同时愈发注重绿色发展,环保政策执行力度越来越大,执行标准愈发严格,加速了二手挖掘机退出市场,促进了市场对于新机的需求。现阶段,国一阶段的挖掘机基本完全退出市场,相对应泵车和搅拌车的国三车的身影也逐渐淡去。

(3)大宗商品涨价带动重型装备需求。

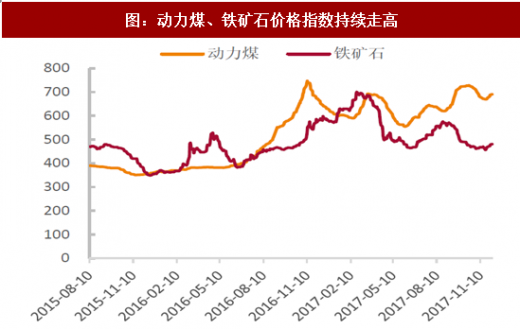

去年以来,大宗商品价格持续上涨,主要体现在黑色系煤炭,有色金属、水泥等上游原材料的价格上。动力煤价格指数从2016年6月400点一路上涨到700点,随后保持高位震荡;铁矿石价格也进入高位区间;水泥价格综合指数则一路稳步上涨,近期还有加速上涨趋势。上游各类矿产资源价格的上涨,带动采矿企业的产能扩张,提振设备投资需求。其中露天开采的各类矿山主要应用大中型挖掘机,而地下矿井更多使用灵活的小挖微挖进行作业,所以矿山开采投资额和活跃度的提高将大大刺激挖掘机等工程机械的需求上涨。

在铁路、公路、以及城市轨道交通等领域投资的带动下,全国基础设施建设的固定投资额在2012年以来持续高涨,由当年的7.70万亿元增长至2016年的15.20亿元,超越房地产成为挖掘机下游行业固定资产投资的主力军。

2017年全年基础设施建设固定投资完成额维持在15%以上的水平,实现稳定增长,2017年1~10月基础设施建设累计超14万亿,同比增长15.3%。基础设施建设投资将直接推动铁路、公路、市政工程等多领域施工需求的加速增长。

参考观研天下发布《2018年中国工程机械行业分析报告-市场深度分析与发展前景预测》

图:基础设施固定资产投资完成额稳定增长

资料来源:观研天下整理

(2)环保法规执行加严,明年有望全面淘汰国一挖机、国三泵车/搅拌车。

截至目前,非道路移动机械柴油机污染物排放标准已经执行到了第三阶段,第四阶段标准也在部分区域已经提上了日程,随着国家在发展经济的同时愈发注重绿色发展,环保政策执行力度越来越大,执行标准愈发严格,加速了二手挖掘机退出市场,促进了市场对于新机的需求。现阶段,国一阶段的挖掘机基本完全退出市场,相对应泵车和搅拌车的国三车的身影也逐渐淡去。

表:近年来国内对非道路工程机械排放要求的相关政策

资料来源:观研天下整理

(3)大宗商品涨价带动重型装备需求。

去年以来,大宗商品价格持续上涨,主要体现在黑色系煤炭,有色金属、水泥等上游原材料的价格上。动力煤价格指数从2016年6月400点一路上涨到700点,随后保持高位震荡;铁矿石价格也进入高位区间;水泥价格综合指数则一路稳步上涨,近期还有加速上涨趋势。上游各类矿产资源价格的上涨,带动采矿企业的产能扩张,提振设备投资需求。其中露天开采的各类矿山主要应用大中型挖掘机,而地下矿井更多使用灵活的小挖微挖进行作业,所以矿山开采投资额和活跃度的提高将大大刺激挖掘机等工程机械的需求上涨。

图:动力煤、铁矿石价格指数持续走高

资料来源:观研天下整理

图:水泥价格有加速上涨的趋势

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。