在工程机械中,作为房地产开发、基础设施建设以及采矿行业大量应用的一类工程设备,挖掘机具备需求大、复苏早、下游应用广等特点,在工程机械中颇具代表性。工程机械行业自2016年8月起开始全面回暖,结束了长达六年的低谷期:

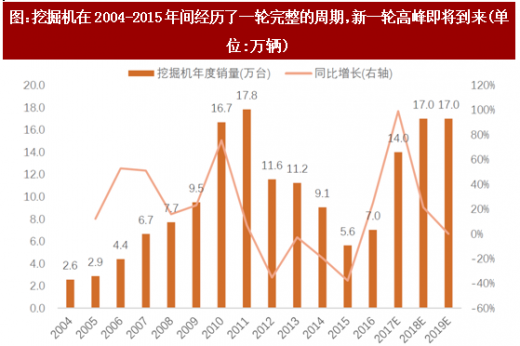

(1)2004~2009年间,随着国内开始步入城镇化进程、基建进入投资周期,地产和基建的历年固定投资增速基本保持在20%~30%的高水平,挖机年销量持续增长,由2.5万辆增长至9.3万辆,CAGR约为30%。

参考观研天下发布《2018年中国工程机械行业分析报告-市场深度分析与发展前景预测》

(2)2010~2011年间,房地产热度空前高涨、基建在四万亿刺激后继续高增,挖机行业在此期间新增了大量的产能,全行业生产厂商达到100多家,从业总人数达近10年的顶峰;到了2011年,伴随着产能的扩张,信用扩张也随之而来,大量挖掘机厂家为争夺市场,纷纷推出极低首付的信用销售,连行业内较为保守的小松也将其首付比例从高点的50%下降至20%,使得当年挖机销量达到17.4万辆的峰值,透支了未来数年的需求。

(3)在2012年至2015年间,行业经历了长达5年的去库存、去产能调整,新机销量明显回落,二手挖机交易也开始盛行。伴随漫长的去库存周期,坏账处理和资产整合也一同而来。期间,三一重工进行了完善的下游布局和内部调整,其挖掘机的市占率逐年提升并强势崛起,成为国内挖机占有率第一的行业龙头。

(4)2016年以来,尤其是8月之后,全行业进入高增长阶段,根据行业协会的预测,未来三年将会保持每年10-15万台的需求,未来“一带一路”和出口将成就更大的市场空间。

2017年延续2016年回暖态势,挖掘机库存加速出清,多地区出现供不应求的火爆场面。根据工程机械协会挖掘机分会数据,2017年1~11月纳入统计的25家主机制造企业,共计销售各类挖掘机械产品126,298台,同比涨幅99.2%。其中国内市场销量(不含港澳台)117,837台,同比涨幅107.6%。出口销量8,400台,同比涨幅27.5%。其中11月销售13,822台,同比增长107.4%,总体可以概括为淡季不淡,频超预期。

(1)2004~2009年间,随着国内开始步入城镇化进程、基建进入投资周期,地产和基建的历年固定投资增速基本保持在20%~30%的高水平,挖机年销量持续增长,由2.5万辆增长至9.3万辆,CAGR约为30%。

参考观研天下发布《2018年中国工程机械行业分析报告-市场深度分析与发展前景预测》

(2)2010~2011年间,房地产热度空前高涨、基建在四万亿刺激后继续高增,挖机行业在此期间新增了大量的产能,全行业生产厂商达到100多家,从业总人数达近10年的顶峰;到了2011年,伴随着产能的扩张,信用扩张也随之而来,大量挖掘机厂家为争夺市场,纷纷推出极低首付的信用销售,连行业内较为保守的小松也将其首付比例从高点的50%下降至20%,使得当年挖机销量达到17.4万辆的峰值,透支了未来数年的需求。

(3)在2012年至2015年间,行业经历了长达5年的去库存、去产能调整,新机销量明显回落,二手挖机交易也开始盛行。伴随漫长的去库存周期,坏账处理和资产整合也一同而来。期间,三一重工进行了完善的下游布局和内部调整,其挖掘机的市占率逐年提升并强势崛起,成为国内挖机占有率第一的行业龙头。

(4)2016年以来,尤其是8月之后,全行业进入高增长阶段,根据行业协会的预测,未来三年将会保持每年10-15万台的需求,未来“一带一路”和出口将成就更大的市场空间。

图:挖掘机在2004-2015年间经历了一轮完整的周期,新一轮高峰即将到来(单位:万辆)

资料来源:观研天下整理

2017年延续2016年回暖态势,挖掘机库存加速出清,多地区出现供不应求的火爆场面。根据工程机械协会挖掘机分会数据,2017年1~11月纳入统计的25家主机制造企业,共计销售各类挖掘机械产品126,298台,同比涨幅99.2%。其中国内市场销量(不含港澳台)117,837台,同比涨幅107.6%。出口销量8,400台,同比涨幅27.5%。其中11月销售13,822台,同比增长107.4%,总体可以概括为淡季不淡,频超预期。

图:挖掘机销售2017年延续2016年回暖态势,保持高速增长

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。