1、政策环境

移动机器人属于工业机器人的一类,为推动我国工业机器人行业的发展,政府陆续出台了一系列相关政策予以鼓励。2017年11月,有关部门发布《增强制造业核心竞争力三年行动计划(2018-2020年)》,提出了重点发展轨道交通装备、高端船舶和海洋工程装备、智能机器人、智能汽车、现代农业机械、高端医疗器械和药品、新材料、制造业誓能化、重大技术装备等九大重点领域。

| 日期 |

政策名称 |

内容 |

| 2019.9 |

《交通强国建设纲要》 |

完善交运行业基础设施布局以支撑国家现代化建设;到2035年实现“全球123快货物流圈”,并加强新型载运工具的研发,发展智慧交通,推动大数据、AI、区块涟等新技术与交通行业深度融合。 |

| 2019.8 |

《关于加快发展流通促进商业消费的意见》 |

明确指出要释放汽车消费潜力,探索推行逐步放宽或取消汽车限购的具体搢施;支持购置。 |

| 2017.11 |

《增强制造业核心竞争力三年行动计划(2018-2020年)》 |

提出了重点发展轨道交通装备、高端船舶和海洋工程装备、智能机器人、智能汽车、现代农业机械、高端医疗器械和药品、新材料、制造业誓能化、重大技术装备等九大重点领域。 |

| 2016.12 |

《关于促进机器人产业健康发展通知》 |

提出了推动机器人产业理性发展,强化技术创新能力,加快创新科技成果转化,加强零部件等关键短板突破,开拓工业机器人应用市场,推进服务机器人试点示范,建立认证柔信制度,实施工业机器人规范茶件,完善公平竞争制度与鼓励企业参与人才培养。 |

| 2016.9 |

《智能制造发展规划(2016-2020)》 |

创新产学研用合作模式,研发高裆数控机床与工业机器人、增材制造装备、智能传感与控制装备、智能检测与装配装备、智能物流与仓储装备五类关键技术装备。 |

| 2016.4 |

《智能制造试点示范2016专项行动实施方案》 |

在总结2015年专项行动经验的基础上,进一步扩大行业和区域覆盖面,全面启动传统制造业智能化改造,并展离散型智能制造。流程型智能制造、网络协同制造、大规模个性化定制、远程运维服5种誓能制适新模式的试点示范。 |

| 2016.3 |

《机器人产业发展规划(2016-2020)》 |

坚持以市场需求为导向,以企业为主体,充分发挥市场对机器人研发方向、路线选择、各类要素配置的决定作用,经过五年的努力,形成较为完善的机器人产业体系。重点发展弧焊机器人、真空(洁净)机器人、全自主编程智能工业机器人、人机协作机器人、双臂机器人、重载AC7等六种标志性工业机器人产品,引导我国工业机器人向中高端发展。 |

| 2016.3 |

《国民经济和社会发展第十三个五年规划纲要》 |

实施高端装备创新发展工程,明显提升自主设计水平和系统集成能力。实旄智能制造工程,加快发展曾能制造关键挟术装备,强化智能制造标准、工业电子设备、核心支挥致件等基础。加强工业互联网设施建设、技术验证和示范推广,推动“中国制造+互联网”取得实质性突硫。培育推广新型智能制造模式,推动生产方式向柔性、智能、精细化转变。鼓励建立智能制造产业联盟。 |

2、市场分析

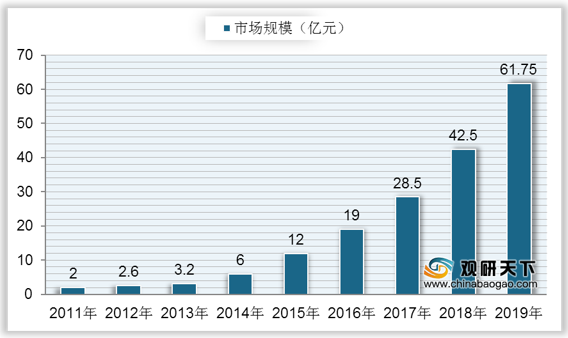

随着移动机器人产量的持续增长,我国移动机器人行业市场从2011年到2018年也快速增长,市场规模从2亿元增长至2018年的42.5亿元,复合年增长率达到54.75%;2019年中国移动机器人行业市场规模达到61.75亿元,同比增长45.29%。

目前我国移动机器人产品主要可以分为三类,分别是制造及仓储移动机器人、服务移动机器人和特殊应用移动机器人。在2019年制造及仓储移动机器人产量最大,占比达到74%;其次是服务移动机器人和特殊应用移动机器人,占比分别为14%、12%。

3、需求分析

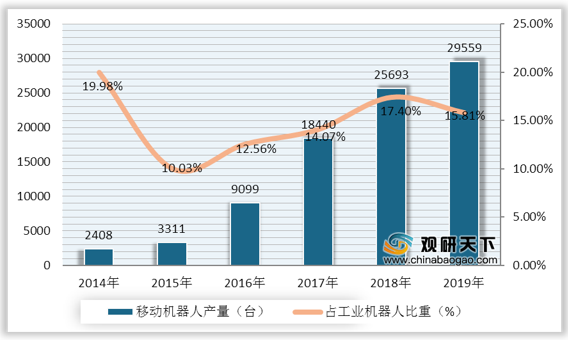

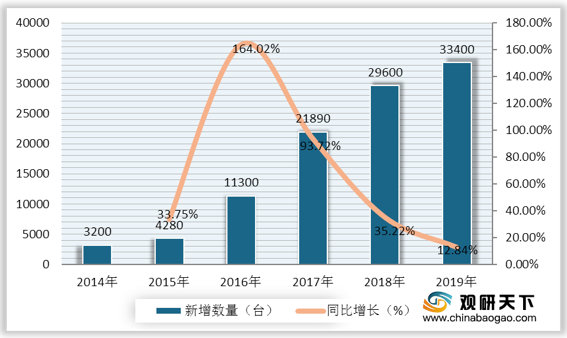

在需求方面,自2014年来我国移动机器人安装数量也快速上升,到2018年达到2.96台,同比增长35.22%;2019年我国移动机器人新增数量达到3.34万台,同比增长12.84%,占工业机器人新增比重达到20.75%。

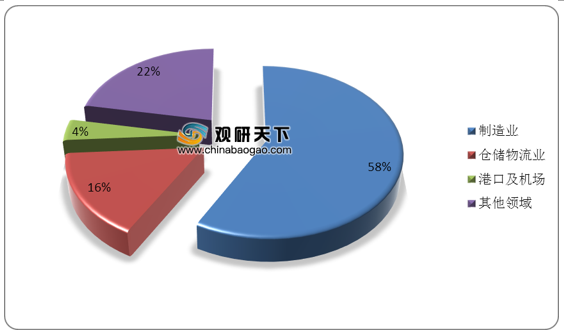

近年来我国移动机器人应用领域愈发广泛,其中重点应用领域则包括生产制造、仓储物流等。在2019年,制造业成为我国移动机器人行业最大需求市场,占比达到50%以上;其次是仓储物流业,占比为16%;然后是港口及机场领域,占比仅为4%。

4、前景分析

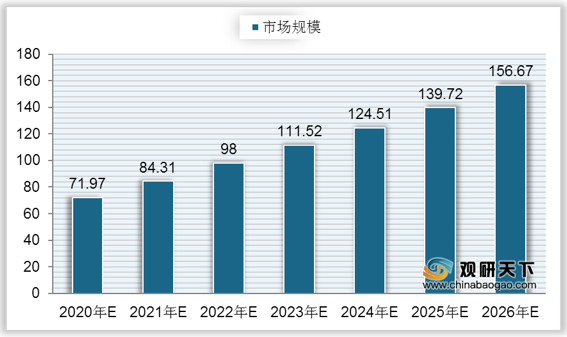

随着我国智慧城市、智慧交通以及智慧物流等各项智能领域的发展,移动机器人行业市场规模将持续保持迅猛增长态势。预计到2020年,中国移动机器人市场规模将达到71.97亿元;按照13.84%的复合增长率,预计到2026年中国移动机器人市场规模将达到156.67亿元。

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国移动机器人市场调研报告-行业运营现状与未来前景研究》

《2021年中国移动机器人产业分析报告-市场深度分析与发展趋势研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

客服邮箱:sales@chinabaogao.com

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。