(一)市场供求状况及变动原因

在全球经济复苏放缓、国内外市场需求持续下降和转型升级压力不断增大的综合因素影响下,中国机床工具行业近年来呈现下行态势。我国机床工具市场的需求主要由固定资产投资拉动,从2010 年开始全社会固定资产投资增长速度持续下滑,至2016 年全社会固定资产投资增速下滑为8.10%,固定资产投资增速的低迷成为国内机床工具市场规模下滑的主要原因。根据数据,从2011 年开始中国机床工具市场消费额不断减少,2016 年全年消费额约275亿美元,与2015 年基本持平,较2010 年下降了3.63%。

参考观研天下发布《2018-2023年中国机床工具行业盈利现状与投资趋势研究报告》

2017 年1-6 月,在市场回暖和前期转型升级工作推进的影响下,机床工具行业总体运行呈现恢复性增长。根据国家统计局数据,2017 年1-6 月全社会固定资产投资增速为8.60%,相比2016 年增长0.50%,机床工具市场消费额达到161亿美元。

(二)行业利润水平的变动趋势及原因

2011 年至2014 年机床工具行业利润总额保持小幅增长,但利润总额整体位于低位水平,同比增长速度明显降低,由2011 年的28.00%降至2014 年的11.40%。

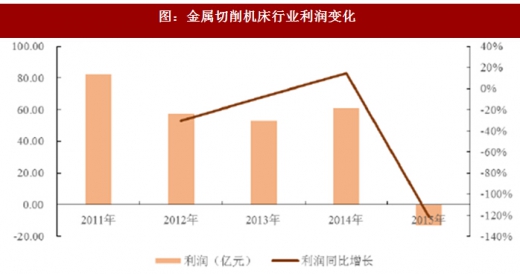

近年来行业需求萎缩、市场形势严峻,整体承压运行,2015 年中国机床工具行业下行压力进一步加大,市场需求总量明显减少,利润同比下降43.50%,行业利润状况持续恶化。

在国内外经济低迷、市场需求持续疲弱和转型升级困难增大等因素影响下金属切削机床行业利润总额整体呈现惯性下滑趋势,2015 年利润总额同比下降幅度达到121.60%,利润总额出现负增长。

近年来,我国固定资产投资增长速度呈现连续下滑走势,全社会固定资产投资增长速度从2010 年开始不断下滑,其中房地产投资增长速度从2011 年开始不断下滑,制造业投资增长速度从2012 年开始呈持续下滑走势,低水平的投资增长速度正是机床工具行业市场低迷的最直接原因。机床工具行业的利润变化体现出该行业“需求总量下降、需求结构升级”的特征。市场的变化呈现典型的结构性变化,产业分化和转型升级成为行业当前的特点,未来需求结构升级的主要方向集中于自动化成套,客户化订制和普遍的换档升级等领域。

由于机床工具行业的用户领域均面临不同程度的发展迟滞和转型升级,国内外经济呈现艰难复苏的状态,波动性和周期性长期存在,供需结构性矛盾仍然突出,行业的转型压力将会进一步加大。虽然短期内机床工具产业仍将处于下行调整区间,但下行幅度有望一定程度收窄。长期来看政府将稳增长作为未来一段时间经济工作的重中之重,同时也首次指出中国经济的运行将呈现“L”形趋势,并据此连续出台了一系列政策措施,中国机床工具产业和市场变化的未来总体前景向好可期。

2016 年“十三五”规划后,我国经济发展进入以科技创新和机制创新为核心的双轮驱动模式,供给侧结构性改革对机床行业产生了新的需求,行业利润相比2015 年有所上升。2017 年1-3 月行业主要经济指标继续呈现同比小幅回升,根据数据,全行业利润总额同比增长165.00%。考虑2017年中国经济的整体运行趋势,预计机床工具市场和产业运行将呈现趋稳向好的态势。

伴随着整个大行业的回暖,金属切削机床行业有所回升,全年金属切削机床产量约78.32 万台,相比2015 年上升了约2.82 万台,年度产销率达到99%,同比2015 年增长0.2%。2017 年1-3 月利润显著回升,根据数据,金属切削机床利润总额同比增长46.9%。

在全球经济复苏放缓、国内外市场需求持续下降和转型升级压力不断增大的综合因素影响下,中国机床工具行业近年来呈现下行态势。我国机床工具市场的需求主要由固定资产投资拉动,从2010 年开始全社会固定资产投资增长速度持续下滑,至2016 年全社会固定资产投资增速下滑为8.10%,固定资产投资增速的低迷成为国内机床工具市场规模下滑的主要原因。根据数据,从2011 年开始中国机床工具市场消费额不断减少,2016 年全年消费额约275亿美元,与2015 年基本持平,较2010 年下降了3.63%。

参考观研天下发布《2018-2023年中国机床工具行业盈利现状与投资趋势研究报告》

图:机床行业消费额与固定资产投资增速

(二)行业利润水平的变动趋势及原因

2011 年至2014 年机床工具行业利润总额保持小幅增长,但利润总额整体位于低位水平,同比增长速度明显降低,由2011 年的28.00%降至2014 年的11.40%。

近年来行业需求萎缩、市场形势严峻,整体承压运行,2015 年中国机床工具行业下行压力进一步加大,市场需求总量明显减少,利润同比下降43.50%,行业利润状况持续恶化。

在国内外经济低迷、市场需求持续疲弱和转型升级困难增大等因素影响下金属切削机床行业利润总额整体呈现惯性下滑趋势,2015 年利润总额同比下降幅度达到121.60%,利润总额出现负增长。

近年来,我国固定资产投资增长速度呈现连续下滑走势,全社会固定资产投资增长速度从2010 年开始不断下滑,其中房地产投资增长速度从2011 年开始不断下滑,制造业投资增长速度从2012 年开始呈持续下滑走势,低水平的投资增长速度正是机床工具行业市场低迷的最直接原因。机床工具行业的利润变化体现出该行业“需求总量下降、需求结构升级”的特征。市场的变化呈现典型的结构性变化,产业分化和转型升级成为行业当前的特点,未来需求结构升级的主要方向集中于自动化成套,客户化订制和普遍的换档升级等领域。

由于机床工具行业的用户领域均面临不同程度的发展迟滞和转型升级,国内外经济呈现艰难复苏的状态,波动性和周期性长期存在,供需结构性矛盾仍然突出,行业的转型压力将会进一步加大。虽然短期内机床工具产业仍将处于下行调整区间,但下行幅度有望一定程度收窄。长期来看政府将稳增长作为未来一段时间经济工作的重中之重,同时也首次指出中国经济的运行将呈现“L”形趋势,并据此连续出台了一系列政策措施,中国机床工具产业和市场变化的未来总体前景向好可期。

图:机床行业利润变化

图:金属切削机床行业利润变化

2016 年“十三五”规划后,我国经济发展进入以科技创新和机制创新为核心的双轮驱动模式,供给侧结构性改革对机床行业产生了新的需求,行业利润相比2015 年有所上升。2017 年1-3 月行业主要经济指标继续呈现同比小幅回升,根据数据,全行业利润总额同比增长165.00%。考虑2017年中国经济的整体运行趋势,预计机床工具市场和产业运行将呈现趋稳向好的态势。

伴随着整个大行业的回暖,金属切削机床行业有所回升,全年金属切削机床产量约78.32 万台,相比2015 年上升了约2.82 万台,年度产销率达到99%,同比2015 年增长0.2%。2017 年1-3 月利润显著回升,根据数据,金属切削机床利润总额同比增长46.9%。

数据来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。