1、金属切削机床行业发展概况

我国机床工具行业主要包括金属切削机床、金属成形机床、铸造机械、木工机械、机床附件、工量具及量仪、磨料磨具和其他金属加工机械等八个子行业。其中金属切削机床行业是我国机床工具行业中经济规模最大、地位最显著的产业领域。

参考观研天下发布《2018-2023年中国机床工具行业盈利现状与投资趋势研究报告》

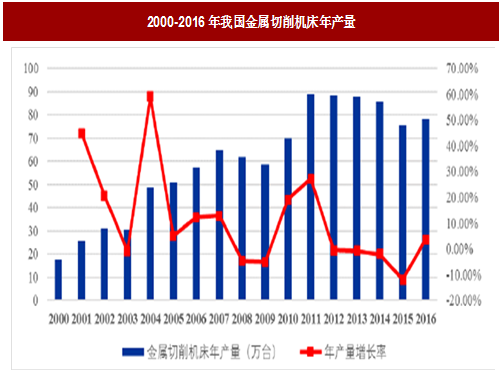

受全社会固定资产投资增速影响,2000 年至2016 年,金属切削机床年产量由17.66 万台增长至78.32 万台,年复合增长率约9.75%。从增长曲线看,我国金属切削机床的生产量呈现明显的周期性变化。2007 年至2011 年年产量增长率呈现“U”字型态势,整体产量在2011 年达到新高。2012 年至2015 年年产量和增长率持续下降,2016 年产量上升至78.32 万台,较2015 年产量上升了约3.74%。

机床产品总量规模虽有所下降,但整体技术水平大幅提高,成功开发出一批国家急需、长期依靠进口、受制于国外的高档数控机床与基础制造装备,为机械工业向高端发展奠定了技术基础,提供了装备保障。

我国金属切削机床的产量数控化率除在2011 年和2012 年出现阶段性下降外,近年来整体保持着稳定增长,主要与产业转型升级和人口老龄化上升有关。

尽管我国金属切削机床行业近年来取得了长足的发展,但机床消费和生产的结构性矛盾仍然存在。目前,国产数控金属切削机床以低档为主,高档数控金属切削机床以进口为主,我国数控金属切削机床自主创新能力较弱,在质量、交货期和服务等方面与国外著名品牌相比仍存有一定差距。我国的数控金属切削机床行业要以发展高档数控机床为目标,提高整机可靠性和产业化水平,提高国产数控系统和关键功能部件的配套能力。

2、精密钣焊行业整体状况

精密钣焊产品属于精密金属制造行业,精密金属制造行业作为金属材料加工行业和机械行业结合点的出现,是近三十年来材料科学技术发展和制造业专业化分工的产物。

近年来,我国通过不断引进吸收国外先进技术和自主创新,逐渐发展成为制造业大国,尤其通讯、电子、医疗、能源、机床、航天航空等行业对高端精密金属产品需求急速增长,促使了上游精密金属制造等行业的迅速发展,从主营业务收入的角度看,2005-2016 年呈现持续增长的趋势。2014 年度至2016 年度,增长率分别为8.67%、4.99%和3.02%。

精密金属制造服务业下游行业领域众多,不同下游行业领域的结构件制造商之间竞争较少,同一下游行业领域的结构件制造商市场竞争程度随生产结构件产品精密程度的提高而降低。精密金属制造服务业的特点在于其利润空间将很大程度受下游行业发展和利润空间的影响。精密金属结构件可以运用于通讯、医疗、航空、汽车、新能源、军工、机电等多个领域,而结构件制造商也一般具备提供多品种跨界产品的能力,但下游客户对产品多样性和新颖性提出的日新月异的要求以及客户对供应商慎重选择、长期合作的要求,都使得结构件制造服务商需要对特定行业有较为深刻的认识和长时间的经验积累,因此结构件制造服务商为了发挥竞争优势,一般会选择特定的行业领域进行深耕细作。

我国机床工具行业主要包括金属切削机床、金属成形机床、铸造机械、木工机械、机床附件、工量具及量仪、磨料磨具和其他金属加工机械等八个子行业。其中金属切削机床行业是我国机床工具行业中经济规模最大、地位最显著的产业领域。

参考观研天下发布《2018-2023年中国机床工具行业盈利现状与投资趋势研究报告》

图:2000-2016年我国金属切削机床年产量

受全社会固定资产投资增速影响,2000 年至2016 年,金属切削机床年产量由17.66 万台增长至78.32 万台,年复合增长率约9.75%。从增长曲线看,我国金属切削机床的生产量呈现明显的周期性变化。2007 年至2011 年年产量增长率呈现“U”字型态势,整体产量在2011 年达到新高。2012 年至2015 年年产量和增长率持续下降,2016 年产量上升至78.32 万台,较2015 年产量上升了约3.74%。

机床产品总量规模虽有所下降,但整体技术水平大幅提高,成功开发出一批国家急需、长期依靠进口、受制于国外的高档数控机床与基础制造装备,为机械工业向高端发展奠定了技术基础,提供了装备保障。

图:我国金属切削机床产量数量控化率

我国金属切削机床的产量数控化率除在2011 年和2012 年出现阶段性下降外,近年来整体保持着稳定增长,主要与产业转型升级和人口老龄化上升有关。

尽管我国金属切削机床行业近年来取得了长足的发展,但机床消费和生产的结构性矛盾仍然存在。目前,国产数控金属切削机床以低档为主,高档数控金属切削机床以进口为主,我国数控金属切削机床自主创新能力较弱,在质量、交货期和服务等方面与国外著名品牌相比仍存有一定差距。我国的数控金属切削机床行业要以发展高档数控机床为目标,提高整机可靠性和产业化水平,提高国产数控系统和关键功能部件的配套能力。

2、精密钣焊行业整体状况

精密钣焊产品属于精密金属制造行业,精密金属制造行业作为金属材料加工行业和机械行业结合点的出现,是近三十年来材料科学技术发展和制造业专业化分工的产物。

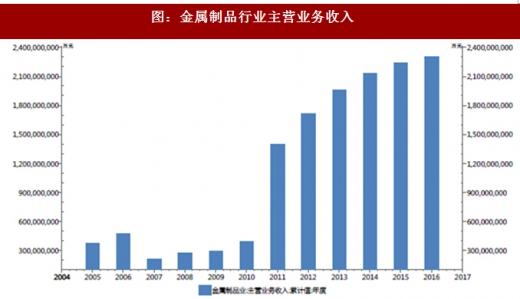

图:金属制品行业主营业务收入

近年来,我国通过不断引进吸收国外先进技术和自主创新,逐渐发展成为制造业大国,尤其通讯、电子、医疗、能源、机床、航天航空等行业对高端精密金属产品需求急速增长,促使了上游精密金属制造等行业的迅速发展,从主营业务收入的角度看,2005-2016 年呈现持续增长的趋势。2014 年度至2016 年度,增长率分别为8.67%、4.99%和3.02%。

精密金属制造服务业下游行业领域众多,不同下游行业领域的结构件制造商之间竞争较少,同一下游行业领域的结构件制造商市场竞争程度随生产结构件产品精密程度的提高而降低。精密金属制造服务业的特点在于其利润空间将很大程度受下游行业发展和利润空间的影响。精密金属结构件可以运用于通讯、医疗、航空、汽车、新能源、军工、机电等多个领域,而结构件制造商也一般具备提供多品种跨界产品的能力,但下游客户对产品多样性和新颖性提出的日新月异的要求以及客户对供应商慎重选择、长期合作的要求,都使得结构件制造服务商需要对特定行业有较为深刻的认识和长时间的经验积累,因此结构件制造服务商为了发挥竞争优势,一般会选择特定的行业领域进行深耕细作。

数据来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。