(1)世界机床工具行业发展现状

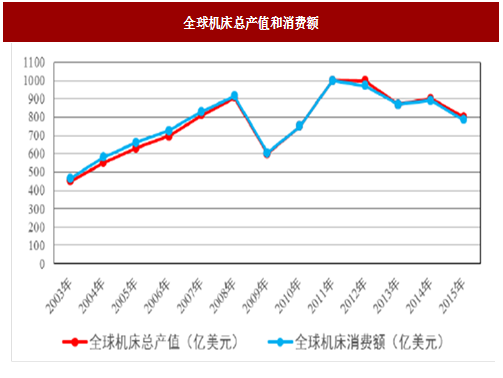

根据数据,2003 年至2011 年,全球机床产值和机床消费额总体保持增长态势,其中2009 年出现过一定程度下滑。全球机床产值和机床消费额自2011 年至2015 年整体呈下行趋势,其中2014 年有小幅增长。根据预测,2016-2020 年国际机床工具消费市场将总体趋于平稳,并呈现温和回升的态势。

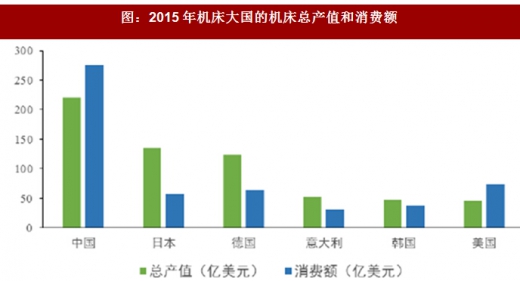

机床是装备制造业的“工作母机”,是加工制造的关键装备,几乎所有金属切削、成形过程均需借助机床实现,机床的加工复杂度、精度、效率和柔性直接决定一国的制造水平,在装备制造业中战略地位突出。从世界范围内来看,2015年中国、日本、德国、意大利和韩国的机床产值位居前五名;中国、美国、德国、日本、韩国的机床消费额位居前五名。2015 年中国机床总产值为221 亿美元,占当年全球主要机床生产国(地区)总产值的27.56%;2015 年中国机床总消费额为275 亿美元,占当年全球主要机床消费国(地区)消费额的34.82%。随着经济的快速发展和固定资产投资的增加,我国已成为世界第一大机床生产国和消费国。

(2)我国机床工具行业发展现状

①2011 年以来我国机床工具行业增速不断下降

建国后至今经过 60 多年的发展,我国机床工具行业经历了从修配到制造,从制造一般产品到制造大型精密数控机床,从测绘仿制、引进技术到消化吸收再创新、部分产品自主创新,从仅仅面向国内市场到走向国际市场,从出口产品、与国外进行经济技术合作到收购国外一些技术先进的企业,开展国际化经营的一系列转变,逐步形成了具有较大规模、较强实力和较高技术水平的机床工具制造体系。2011 年后中国宏观经济增长速度回落,从高速增长期逐渐转入中低速增长阶段,机床工具行业受宏观经济影响较大,目前处于产业结构的调整升级阶段,其需求将逐步回升,部分大型国企机床企业下滑严重,但优秀的民营企业稳中有升,整个行业逐渐进入低速成长时期。由于用户领域“去产能”的推进力度将会进一步加大,同时由于产业转型和产业升级带来的数控机床保有量一直处于较高水平,考虑技术升级和机床更新周期的因素,预计用户需求将呈现“先下降再温和回升”的趋势。

②中高端产品的需求呈稳步上升趋势

我国机床工具行业仍以低端产品为主,通用型低端产品供应能力明显过剩,但目前高性能、高精密度的机床产品大量依赖于进口,中高端产品的需求稳步上升,尤其是对高精、高速、高效、智能型中高档数控机床的需求明显增加,未来中高端市场份额将进一步增加。

近年来,中国经济逐步进入“新常态”,增长速度、经济结构和增长动力均已发生显著变化。在国内传统重化工业领域需求低迷、投资增速放缓和“去产能、去库存”的影响下,面向上述领域的国内机床工具需求、产出和进口均呈现进一步走弱的趋势。同时,国内机床工具市场结构也在快速升级的过程中,进口机床、数控机床比例逐渐提升,未来中国机床市场结构升级将向自动化成套、客户化订制和普遍的换挡升级方向发展。国务院印发的《中国制造2025》中明确将高档数控机床作为推动发展的重点领域,组织研发具有深度感知、智慧决策、自动执行功能的高档数控机床等智能制造装备,开发高档数控系统、伺服电机、轴承、光栅等主要功能部件及关键应用软件,加快实现产业化。

根据数据,2003 年至2011 年,全球机床产值和机床消费额总体保持增长态势,其中2009 年出现过一定程度下滑。全球机床产值和机床消费额自2011 年至2015 年整体呈下行趋势,其中2014 年有小幅增长。根据预测,2016-2020 年国际机床工具消费市场将总体趋于平稳,并呈现温和回升的态势。

图:全球机床总产值和消费额

参考观研天下发布《2018-2023年中国机床工具行业盈利现状与投资趋势研究报告》机床是装备制造业的“工作母机”,是加工制造的关键装备,几乎所有金属切削、成形过程均需借助机床实现,机床的加工复杂度、精度、效率和柔性直接决定一国的制造水平,在装备制造业中战略地位突出。从世界范围内来看,2015年中国、日本、德国、意大利和韩国的机床产值位居前五名;中国、美国、德国、日本、韩国的机床消费额位居前五名。2015 年中国机床总产值为221 亿美元,占当年全球主要机床生产国(地区)总产值的27.56%;2015 年中国机床总消费额为275 亿美元,占当年全球主要机床消费国(地区)消费额的34.82%。随着经济的快速发展和固定资产投资的增加,我国已成为世界第一大机床生产国和消费国。

图:2015年机床大国的机床总产值和消费额

(2)我国机床工具行业发展现状

①2011 年以来我国机床工具行业增速不断下降

建国后至今经过 60 多年的发展,我国机床工具行业经历了从修配到制造,从制造一般产品到制造大型精密数控机床,从测绘仿制、引进技术到消化吸收再创新、部分产品自主创新,从仅仅面向国内市场到走向国际市场,从出口产品、与国外进行经济技术合作到收购国外一些技术先进的企业,开展国际化经营的一系列转变,逐步形成了具有较大规模、较强实力和较高技术水平的机床工具制造体系。2011 年后中国宏观经济增长速度回落,从高速增长期逐渐转入中低速增长阶段,机床工具行业受宏观经济影响较大,目前处于产业结构的调整升级阶段,其需求将逐步回升,部分大型国企机床企业下滑严重,但优秀的民营企业稳中有升,整个行业逐渐进入低速成长时期。由于用户领域“去产能”的推进力度将会进一步加大,同时由于产业转型和产业升级带来的数控机床保有量一直处于较高水平,考虑技术升级和机床更新周期的因素,预计用户需求将呈现“先下降再温和回升”的趋势。

②中高端产品的需求呈稳步上升趋势

我国机床工具行业仍以低端产品为主,通用型低端产品供应能力明显过剩,但目前高性能、高精密度的机床产品大量依赖于进口,中高端产品的需求稳步上升,尤其是对高精、高速、高效、智能型中高档数控机床的需求明显增加,未来中高端市场份额将进一步增加。

近年来,中国经济逐步进入“新常态”,增长速度、经济结构和增长动力均已发生显著变化。在国内传统重化工业领域需求低迷、投资增速放缓和“去产能、去库存”的影响下,面向上述领域的国内机床工具需求、产出和进口均呈现进一步走弱的趋势。同时,国内机床工具市场结构也在快速升级的过程中,进口机床、数控机床比例逐渐提升,未来中国机床市场结构升级将向自动化成套、客户化订制和普遍的换挡升级方向发展。国务院印发的《中国制造2025》中明确将高档数控机床作为推动发展的重点领域,组织研发具有深度感知、智慧决策、自动执行功能的高档数控机床等智能制造装备,开发高档数控系统、伺服电机、轴承、光栅等主要功能部件及关键应用软件,加快实现产业化。

数据来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。