1.智能制造产业链

参考观研天下发布《2018-2024年中国智能制造市场竞争现状分析与投资商机分析预测报告》

2.信息化是智能制造的必经之路

2.1智能制造实现路径

智能制造是基于新一代信息技术的先进制造过程、系统与模式的总称。智能制造贯穿于设计、生产、管理、服务等制造活动的各个环节,具有自感知、自学习、自决策、自执行、自适应等功能的新型生产方式。智能制造的最终实现需要经历不同的发展阶段,每个发展阶段均要实现智能制造所需要的核心能力,目前主要可以分为自动化、信息化、互联化、智能化四个阶段。

首先,在智能制造的整个过程中需要将智能装备(包括但不限于机器人、数控机床、自动化集成装备、3D打印等)通过通信技术有机连接起来,实现生产过程自动化,其次,通过各类感知技术收集生产过程中的各种数据,并利用各类系统优化软件等信息化手段提供生产方案,再通过工业以太网等通信手段实现设备及数据间的互联互通,最终实现生产方案智能化。

随着新一代信息技术和制造业的深度融合,我国智能制造发展取得明显成效,以高档数控机床、工业机器人、智能仪器仪表为代表的关键技术装备取得积极进展;智能制造装备和先进工艺在重点行业不断普及,离散型行业制造装备的数字化、网络化、智能化步伐加快,流程型行业过程控制和制造执行系统全面普及,关键工艺流程数控化率大大提高;在典型行业不断探索、逐步形成了一些可复制推广的智能制造新模式,为深入推进智能制造初步奠定了一定的基础。但目前我国制造业尚处于机械化、电气化、自动化、数字化并存,不同地区、不同行业、不同企业发展不平衡的阶段。发展智能制造面临关键共性技术和核心装备受制于人,智能制造标准/软件/网络/信息安全基础薄弱,智能制造新模式成熟度不高,系统整体解决方案供给能力不足,缺乏国际性的行业巨头企业和跨界融合的智能制造人才等突出问题。

智能制造产业体系已逐渐成形,上游行业主要为制造行业的零部件以及感知层次的相关产品,中游行业则是主要体现为网络层的相关信息技术、管理软件和平台软件等,而下游领域主要为执行层和应用层,以工业机器人、智能机床、3D打印为产品构成的自动化生产线和智慧工厂。

图:智能制造产业链

资料来源:观研天下整理

参考观研天下发布《2018-2024年中国智能制造市场竞争现状分析与投资商机分析预测报告》

2.信息化是智能制造的必经之路

2.1智能制造实现路径

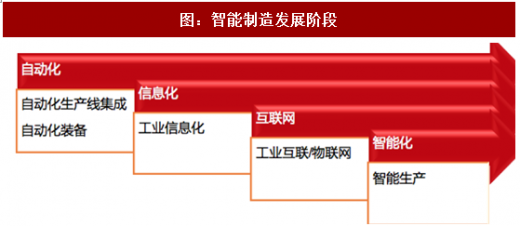

智能制造是基于新一代信息技术的先进制造过程、系统与模式的总称。智能制造贯穿于设计、生产、管理、服务等制造活动的各个环节,具有自感知、自学习、自决策、自执行、自适应等功能的新型生产方式。智能制造的最终实现需要经历不同的发展阶段,每个发展阶段均要实现智能制造所需要的核心能力,目前主要可以分为自动化、信息化、互联化、智能化四个阶段。

首先,在智能制造的整个过程中需要将智能装备(包括但不限于机器人、数控机床、自动化集成装备、3D打印等)通过通信技术有机连接起来,实现生产过程自动化,其次,通过各类感知技术收集生产过程中的各种数据,并利用各类系统优化软件等信息化手段提供生产方案,再通过工业以太网等通信手段实现设备及数据间的互联互通,最终实现生产方案智能化。

图:智能制造发展阶段

资料来源:观研天下整理

随着新一代信息技术和制造业的深度融合,我国智能制造发展取得明显成效,以高档数控机床、工业机器人、智能仪器仪表为代表的关键技术装备取得积极进展;智能制造装备和先进工艺在重点行业不断普及,离散型行业制造装备的数字化、网络化、智能化步伐加快,流程型行业过程控制和制造执行系统全面普及,关键工艺流程数控化率大大提高;在典型行业不断探索、逐步形成了一些可复制推广的智能制造新模式,为深入推进智能制造初步奠定了一定的基础。但目前我国制造业尚处于机械化、电气化、自动化、数字化并存,不同地区、不同行业、不同企业发展不平衡的阶段。发展智能制造面临关键共性技术和核心装备受制于人,智能制造标准/软件/网络/信息安全基础薄弱,智能制造新模式成熟度不高,系统整体解决方案供给能力不足,缺乏国际性的行业巨头企业和跨界融合的智能制造人才等突出问题。

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。