现代锻造业在欧美等发达国家已有上百年的历史,先进的锻造工艺和锻造技术一直由德国、美国、日本和俄罗斯等国垄断。我国锻造业起步较发达国家晚,许多关键自由锻件产品大多依赖进口,但随着经济发展水平的提高,与国外交流机会的增多,我国锻造技术和工艺水平进步很快,很多产品已实现国产化,部分产品已出口国外,并且能与发达国家的同类产品相竞争。随着经济的发展和装备制造业的进步,我国锻件制造业迎来了快速发展的新时期。

参考观研天下发布《2019年中国大型锻件市场分析报告-产业规模现状与投资战略研究》改革开放以来,由于国家政策的鼓励和市场需求的推动,我国的锻造行业得到了快速发展。目前我国锻造行业的装备已经处于世界领先水平,锻造能力处于世界前列,在重大关键铸锻件领域也取得了突破,部分产品已打破国外垄断,但我国锻造行业在原材料、热处理工艺上与发达国家还有一定差距,制约了我国锻造行业的进一步发展。

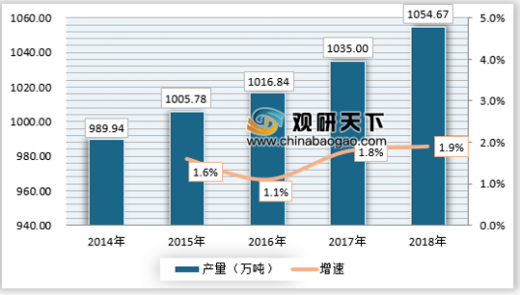

近年来我国锻件产量保持稳定增长,增速保持在1%以上,2014年我国锻件产量为989.94万吨,2018年已经增长到1054.67万吨。具体如下:

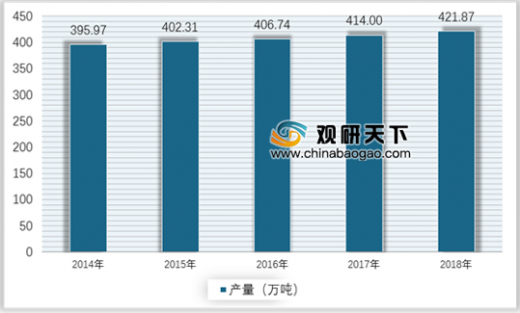

汽车锻件一直是我国锻件行业的主要细分市场,产量一般占全国锻件总产量的40%左右,2018年我国汽车锻件行业产量已经达到421.87万吨。具体如下:

汽车行业的快速发展为锻造产品提供了广阔的需求空间,2018年我国汽车产销量为2781万辆和2808万辆,虽然我国汽车产销量有所下降,但是对于锻件的轻量化和强度化等技术含量高的产品需求越来越大。

| 2019-2025年汽车行业锻件市场规模预测(亿元) |

|

| 年份 |

市场规模预测(亿元) |

| 2019年 |

545.8 |

| 2020年 |

593.0 |

| 2021年 |

643.3 |

| 2022年 |

702.6 |

| 2023年 |

760.7 |

| 2024年 |

831.6 |

| 2025年 |

910.7 |

资料来源:观研天下数据中心整理

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。