全电动注塑机是一种全部动力都由电力供给的加工注塑机。可以将热塑性塑料注射成型并加工成各种模具。是化工材料合成加工过程中常用的一种机器。

全电动式注塑机作为节能环保、高速、高精密注塑机代表,其与传统的液压注塑机相比,全电动注塑机由于具有一些良好的性能和特点,越来越受到广大用户的重视,应用范围不断扩大。

目前,全电动注塑机行业市场应用与注塑机整体基本保持一致。根据中国塑料机械工业年鉴,我国注塑机主要应用于通用塑料、汽车、家电和包装饮料四大行业,合计比重超过90%,全电动注塑机的应用同样以这四大行业为主。

参考观研天下发布《2019年中国注塑机市场分析报告-市场竞争现状与投资战略研究》

在通用塑料、汽车、家电和包装饮料四大行业推动下,我国注塑机行业不断壮大,已成为全球最大的注塑机生产国和消费国。2017年,国内注塑机市场规模已达到312.96亿元;预计2018年,注塑机市场规模将达到323.90亿元。

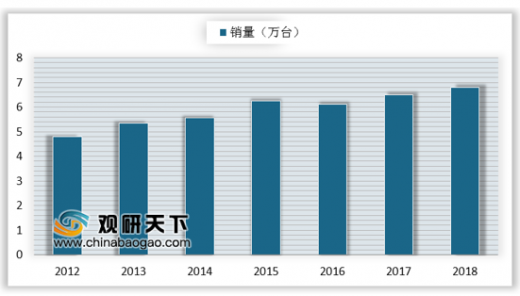

塑料注射成型机作为重要技术装备,在塑料制品的加工行业存在已有多年历史。尤其是近十年来,塑料制品的应用日益广泛,塑料的材质也取得了重大突破,注塑机械的需求呈现巨大增长。2017年,全国注塑机市场销量接近6.5万台,同比增长6.39%;预计2018年销量在6.8万台左右。

从区域竞争情况来看,我国全电动注塑机区域分布与注塑机行业整体分布基本一致,主要集中在制造业较为发达的华东地区,该地区的销售收入占行业销售收入的比重在70%以上,其次是华南地区,占比在20%以上。

全电动式注塑机作为节能环保、高速、高精密注塑机代表,其与传统的液压注塑机相比,全电动注塑机由于具有一些良好的性能和特点,越来越受到广大用户的重视,应用范围不断扩大。

目前,全电动注塑机行业市场应用与注塑机整体基本保持一致。根据中国塑料机械工业年鉴,我国注塑机主要应用于通用塑料、汽车、家电和包装饮料四大行业,合计比重超过90%,全电动注塑机的应用同样以这四大行业为主。

参考观研天下发布《2019年中国注塑机市场分析报告-市场竞争现状与投资战略研究》

中国注塑机行业下游应用分布(单位:%)

数据来源:中国电子仪器行业协会

在通用塑料、汽车、家电和包装饮料四大行业推动下,我国注塑机行业不断壮大,已成为全球最大的注塑机生产国和消费国。2017年,国内注塑机市场规模已达到312.96亿元;预计2018年,注塑机市场规模将达到323.90亿元。

2012-2018年中国注塑机市场规模

数据来源:中国电子仪器行业协会

塑料注射成型机作为重要技术装备,在塑料制品的加工行业存在已有多年历史。尤其是近十年来,塑料制品的应用日益广泛,塑料的材质也取得了重大突破,注塑机械的需求呈现巨大增长。2017年,全国注塑机市场销量接近6.5万台,同比增长6.39%;预计2018年销量在6.8万台左右。

数据来源:中国电子仪器行业协会

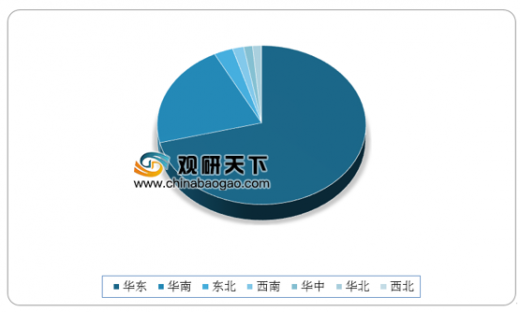

从区域竞争情况来看,我国全电动注塑机区域分布与注塑机行业整体分布基本一致,主要集中在制造业较为发达的华东地区,该地区的销售收入占行业销售收入的比重在70%以上,其次是华南地区,占比在20%以上。

中国全电动注塑机行业区域分布(单位;%)

数据来源:中国电子仪器行业协会

资料来源:中国电子仪器行业协会,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。