IGBT(绝缘栅双极型晶体管),是由 BJT(双极结型晶体三极管) 和 MOS(绝缘栅型场效应管) 组成的复合全控型-电压驱动式-功率半导体器件,其具有自关断的特征。IGBT没有放大电压的功能,导通时可以看做导线,断开时当做开路。IGBT融合了BJT和MOSFET的两种器件的优点,如驱动功率小和饱和压降低等。

参考观研天下发布《2019年中国IGBT行业分析报告-行业现状与发展前景预测》

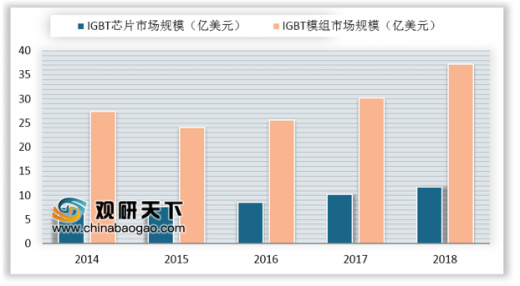

2017年,全球IGBT芯片和模组的市场规模为40.6亿美元,约占全球功率器件市场总规模的19%。其中,IGBT芯片和模组的市场规模分别为10.3亿美元和30.3亿美元。2018年,受功率器件涨价影响,预计市场规模将增长至49.1亿美元。

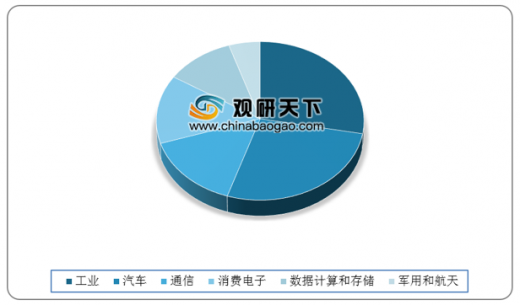

从应用市场划分来看,汽车和工业是IGBT最主要的两个市场,占比分别达到27%和28%。

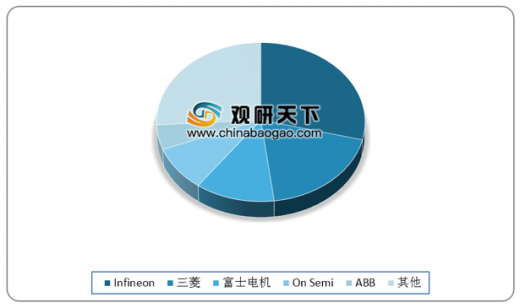

全球IGBT市场主要竞争者包括德国英飞凌(Infineon)、日本三菱、富士电机、美国安森美(On Semi)、瑞士ABB等,前五大企业的市场份额超过70%。

参考观研天下发布《2019年中国IGBT行业分析报告-行业现状与发展前景预测》

三种器件性能比较

| 特性 |

BIT |

MOSFET |

IGBT |

| 驱动方式 |

电流 |

电压 |

电压 |

| 驱动电路 |

复杂 |

简单 |

简单 |

| 输入阻抗 |

低 |

高 |

高 |

| 驱动功率 |

高 |

低 |

低 |

| 开关速度 |

慢 |

快 |

居中 |

| 工作频率 |

低 |

高 |

居中 |

| 饱和压降 |

低 |

高 |

低 |

资料来源:互联网

IGBT是功率半导体中的关键产品门类。作为新一代的功率半导体,IGBT性能十分优异,适用于各类需要进行交直流转换、电流电压转换的应用场景。在电网输变电、新能源汽车、轨道交通、新能源、变频家电等领域发挥巨大的作用。SiC和GaN等化合物半导体是新兴的发展热点,在高压、高频、高温、高功率应用市场优势显著,是未来技术的发展方向和应用市场的需求方向。2017年,全球IGBT芯片和模组的市场规模为40.6亿美元,约占全球功率器件市场总规模的19%。其中,IGBT芯片和模组的市场规模分别为10.3亿美元和30.3亿美元。2018年,受功率器件涨价影响,预计市场规模将增长至49.1亿美元。

2014-2018年全球IGBT市场规模

数据来源:中国半导体行业协会

从应用市场划分来看,汽车和工业是IGBT最主要的两个市场,占比分别达到27%和28%。

全球IGBT市场分布(单位:%)

数据来源:中国半导体行业协会

全球IGBT市场主要竞争者包括德国英飞凌(Infineon)、日本三菱、富士电机、美国安森美(On Semi)、瑞士ABB等,前五大企业的市场份额超过70%。

全球IGBT厂商市场份额占比(单位:%)

数据来源:中国半导体行业协会

资料来源:中国半导体行业协会,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。