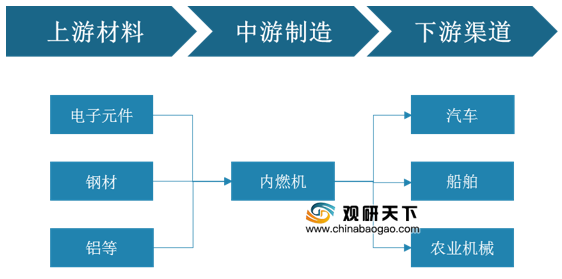

1、产业链

我国内燃机行业产业链上游主要包括电子元件、钢材、铝材等原材料;行业下游应用十分广泛,包括汽车、船舶、农业机械等领域。

2、政策环境

对于我国内燃机行业相关政策,主要重点在尾气污染治理方面,国家发布了一些列政策与法律法规予以强力支持。2020年4月,国家发改委发布了《关于稳定和扩大汽车消费若干措施的通知》,加快淘汰报废老旧柴油货车。支持京津冀及周边地区、汾渭平原等重点地区提前淘汰国三及以下排放标准的营运柴油货车,中央财政统筹车辆购置税等现有资金渠道,通过“以奖代补”方式,支持引导重点地区完成淘汰100万辆的目标任务。

| 发布时间 |

发布单位 |

政策名称 |

相关内容 |

| 2020年4月 |

国家发改委等十一部委 |

《关于稳定和扩大汽车消费若干措施的通知》 |

加快淘汰报废老旧柴油货车。支持京津冀及周边地区、汾渭平原等重点地区提前淘汰国三及以下排放标准的营运柴油货车,中央财政统筹车辆购置税等现有资金渠道,通过“以奖代补”方式,支持引导重点地区完成淘汰100万辆的目标任务。 |

| 2019年10月 |

国家发改委 |

《产业结构调整指导目录(2019年本)》 |

“十四、机械”和“十六、汽车”部分,分别将“影响非道路移动机械用内燃机动力性、经济性、环保性的燃油系统、增压系统、排气后处理系统(均包括电子控制系统)”以及“1、汽车关键零部件:……高效柴油发动机颗粒捕捉器;……”列入鼓励类项目。 |

| 2019年1月 |

生态环境部、国家发改委、工信部等 |

关于印发《柴油货车污染治理攻坚战行动计划》的通知 |

到2020年,柴油货车排放达标率明显提高,柴油和车用尿素质量明显改善,柴油货车氮氧化物和颗粒物排放总量明显下降。加强新生产车辆环保达标监管。2019年7月1日起,重点区域、珠三角地区、成渝地区提前实施机动车国六排放标准。推广使用达到国六排放标准的燃气车辆。严格新生产发动机和非道路移动机械、船舶管理。2020年年底前,全国实施非道路移动机械第四阶段排放标准。 |

| 2018年6月 |

国务院 |

《国务院关于印发打赢蓝天保卫战三年行动计划的通知》 |

打好柴油货车污染治理攻坚战。制定柴油货车污染治理攻坚战行动方案,统筹油、路、车治理,实施清洁柴油车(机)、清洁运输和清洁油品行动,确保柴油货车污染排放总量明显下降。 |

| 2018年6月 |

中共中央国务院 |

《中共中央国务院关于全面加强生态环境保护坚决打好污染防治攻坚战的意见》 |

到2020年,生态环境质量总体改善,主要污染物排放总量大幅减少,环境风险得到有效管控,生态环境保护水平同全面建成小康社会目标相适应。打好柴油货车污染治理攻坚战。以开展柴油货车超标排放专项整治为抓手,统筹开展油、路、车治理和机动车船污染防治。 |

| 2017年10月 |

工信部 |

《工业和信息化部关于加快推进环保装备制造业发展的指导意见》 |

到2020年,先进环保技术装备的有效供给能力显著提高,市场占有率大幅提升。主要技术装备基本达到国内领先水平,国际竞争力明显增强。环保装备制造业产值达到10000亿元。重点研发PM2.5和臭氧主要前体物联合脱除、三氧化硫(SO3)、重金属、二噁英处理等趋势性、前瞻性技术装备。 |

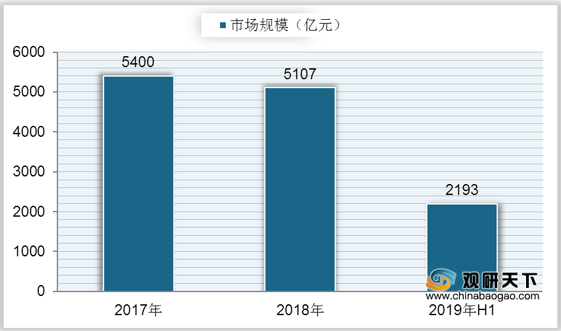

3、市场分析

行业市场方面,自2017年后我国内燃机市场规模有所下降,到2018年降至5107亿元,同比下降5.43%;2019年上半年,中国内燃机市场规模为2193亿元。

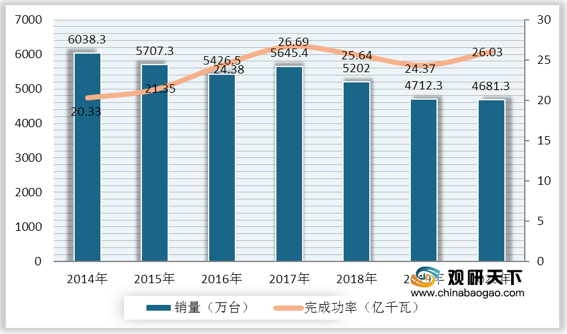

自2014年来,我国内燃机销量整体呈下降趋势,到2019年下降至4712.3万台,同比下降9.4%,完成率下降至24.371亿千瓦,同比下降4.95%;2020年中国内燃机销量为4681.3万台,同比下降0.66%,完成功率有所回升,为26.03亿千瓦,同比增长6.81%。

4、需求分析

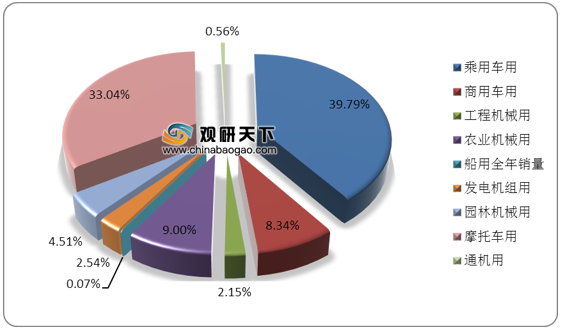

从销售领域来看,2020年中国内燃机中乘用车用销量占比最多,累计1862.64万台,占比近40%;其次是摩托车用,销量为1546.73万台,占比33.04%;然后是农业机械用与商用车用,销量占比分别为9%、8.34%;其他领域销量占比较低,均在5%以下。

5、技术分析

技术方面,我国内燃机专利申请量持续上升,到2015年后保持在10000项以上。到2018年中国内燃机专利申请量达到13358项,同比增长32.07%,专利授权量达到8386项,同比增长15.26%;2019年中国内燃机专利申请量稍有下降,为12970项,同比下降2.9%;专利授权量为8386项,同比下降0.93%。

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国内燃机市场分析报告-市场深度分析与投资前景研究》

《2020年中国内燃机行业分析报告-行业深度调研与发展动向预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。